오늘은 신탁의 기본 개념에 대해 설명해드리겠습니다.

신탁 뜻 기본요소

신탁이란, 위탁자가 특정한 재산을 위탁자의 재산 및 수탁자의 고유재산으로부터 독립한 지위에 두고, 수탁자로 하여금 신탁행위 또는 법률이 정한 바에 따라 그 재산에 관하여 신탁 목적의 달성을 위하여 필요한 행위를 하는 것을 뜻합니다.

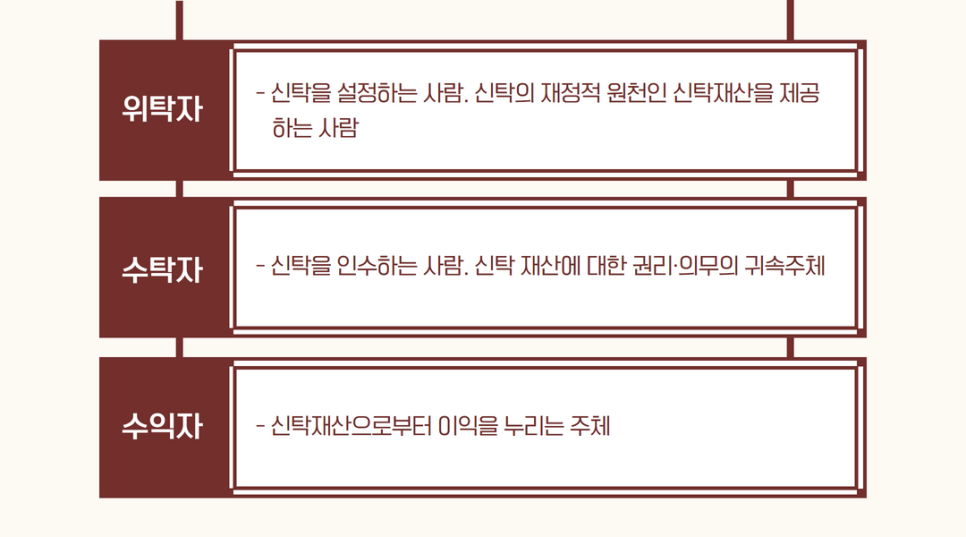

신탁은 위탁자, 수탁자, 수익자를 기본 요소로 하는데요, 각각 정의부터 알아보겠습니다.

즉, 신탁을 통해 위탁자가 특정 재산을 수탁자에게 이전하고, 수탁자로 하여금 수익자의 이익을 위하여 그 재산권을 관리·처분하는 법률적 관계가 형성됩니다.

명의신탁 vs 신탁

그런데 많은 분들이 명의신탁과 신탁을 헷갈려 하시는 것 같습니다. 명의신탁과 신탁 모두 재산의 실질 소유자와 외관상 소유자가 다르다는 것은 동일합니다. 하지만 명의신탁은 그것을 드러내지 않고, 신탁은 그 관계를 등기함으로써 신탁원부에 명시해둔다는 점에서 차이가 있습니다. 참고로 부동산 명의신탁은 부동산실명법에 따라 무효가 되어 효력이 발생하지 않지만, 신탁법 및 자본시장법에 따라 신탁재산을 등기하는 경우에는 부동산실명법이 적용되지 않아 신탁은 유효하게 됩니다.

①명의신탁약정은 무효로 한다.②명의신탁약정에 따른 등기로 이루어진 부동산에 관한 물권변동은 무효로 한다. 다만, 부동산에 관한 물권을 취득하기 위한 계약에서 명의수탁자가 어느 한쪽 당사자가 되고 상대방 당사자는 명의신탁약정이 있다는 사실을 알지 못한 경우에는 그러하지 아니하다.③ 제1항 및 제2항의 무효는 제3자에게 대항하지 못한다부동산실명법 제4조(명의신탁약정의 효력)

신탁법 vs 자본시장법

신탁을 활용한다고 하면, 많은 분들이 신탁사를 떠올리시는데 저희가 활용하는 신탁은 신탁사를 통한 것이 아닙니다. 흔히 말하는 신탁사를 통한 신탁은 영업을 목적으로 하여 반복성과 대가가 수반됩니다. 신탁을 신탁사에게 맡길 때 대가를 지불하기 때문에 자본시장법을 따르게 됩니다. 반면, 저희가 말씀드리는 신탁은 민사신탁으로서 신탁사가 아닌 일반 개인이나 법인을 수탁자로 하고 대가를 지급하지 않는 신탁법을 따르는 신탁입니다.

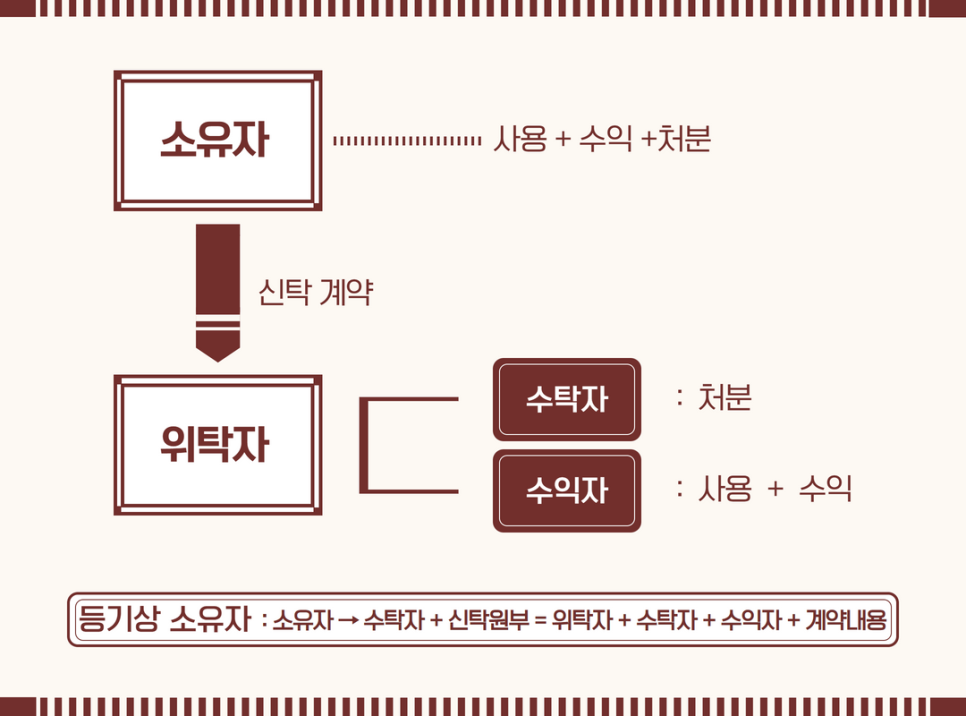

신탁의 구조

위 그림과 같이 원래는 소유자가 1명이지만, 신탁 계약 및 등기를 하게 되면, 원래 소유자는 위탁자가 되고, 대외적·법률적 소유권은 수탁자에게 넘어가게 됩니다. 신탁 재산으로부터 나오는 수익을 받는 수익자는 위탁자가 될 수도 있고 제3자로 지정할 수도 있습니다. 위탁자=수익자인 경우를 자익신탁, 위탁자≠수익자인 경우를 타익신탁이라고 합니다.

신탁의 장점

● 재산권의 실질을 유지하면서 유연하게 관리할 수 있습니다. 신탁을 통해 실질 소유자와 형식적(법률적) 소유자를 구분함으로써 재산의 실질 소유권은 가져가면서 효율적으로 재산을 관리할 수 있습니다.

● 이미 명의신탁된 재산을 처분하거나 관리하기 어려운 경우가 있으실텐데요, 이런 경우에도 신탁이 재산의 관리 용도로 활용될 수 있습니다.

● 명의를 분산하여 조세 전략으로 활용될 수 있습니다. (종합부동산세 등 다른 게시물에서 소개해드린 방법을 참고해주세요!)

● 생전 관리신탁+사후 유언대용신탁으로 관리하여 안전하고 분명하게 자식에게 재산을 물려줄 수 있습니다.

위 내용에 대하여 문의가 있으시거나, 더 궁금하신 사항이 있으시면 박예준 변호사(홈페이지: 박예준.com)에게 문의해 주시기 바랍니다. 박예준 변호사, 세무사, 공인회계사, 공인중개사, 변리사가 성심성의껏 종합적인 솔루션을 제공해드겠습니다. 감사합니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.