오늘은 종합부동산세 합산배제에 대하여 알려드리겠습니다.

1. 종부세 합산배제

합산배제란 무엇일까요?

종부세는 재산세와 다르게 납세자가 소유하고 있는 주택 및 토지를 합산해서 높은 세금을 부과함으로써 부동산을 보유한 것에 대한 조세부담의 형평성을 제고하고 부동산의 가격안정을 도모하기 위한 것입니다. 그런데 만약 주택임대업자 혹은 기업의 사원용 기숙사처럼 사업을 위해 필요한 주택에 대해서도 과세대상으로 삼는다면 납세자에게 큰 부담이 될 것입니다. 따라서 일정 요건을 갖춘 임대주택이나 기숙사 등에 대해서는 종부세 합산 대상에서 배제하고 있습니다. 예를 들어 일반 주택 1채, 임대주택 1채를 보유한 경우, 임대주택을 합산배제 신고하면 일반 주택 1채만 종부세 과세 대상이 되는 것입니다.

2. 종부세 합산배제 신고기간

종부세 합산배제 신고기간은 매년 9월 16일 ~ 9월 30일입니다.

3. 합산배제 임대주택

합산배제 임대주택 공통요건

과세기준일 현재 주소지 또는 임대주택소재지 관할의 지자체 및 세무서에 임대업 등록과 주택임대 사업자 등록을 완료해야 합니다. 지자체 와 세무서 둘 다 등록해야 합니다. (단, 6월 1일 현재 임대를 개시한 사업자가 합산배제 신고기간 종료일인 9월 30일까지 임대사업자로서 사업자등록을 하는 경우에는 합산배제를 받을 수 있습니다)

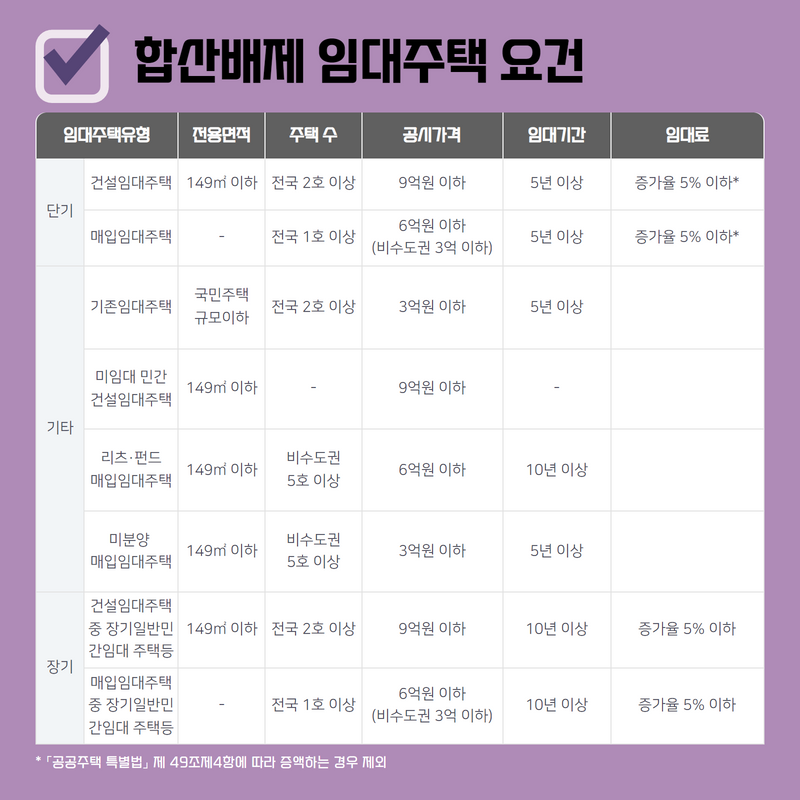

합산배제 임대주택 요건

합산배제 임대주택에 해당하기 위해서는 위의 공통요건을 충족함과 동시에 면적, 임대기간, 주택 수 등의 요건을 갖추어야 합니다.

유형 및 자세한 내용은 아래 표를 참고하시면 됩니다.

① 건설임대 주택

② 매입임대주택

③ 기존임대주택

④ 미임대 민간건설임대주택

⑤ 리츠·펀드 매입임대주택

⑥ 미분양 매입임대주택

⑦ 건설임대주택 중 장기일반민간주택 등(준공공임대주택 등)

⑧ 매입임대주택 중 장기일반민간주택 등(준공공임대주택 등)

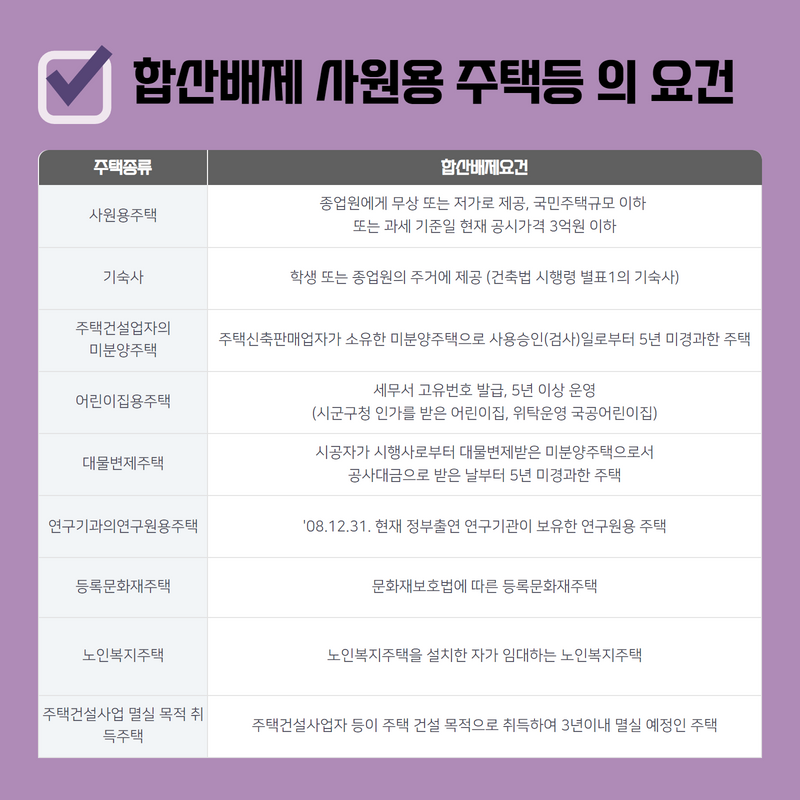

4. 합산배제 사원용주택 등

임대주택 이외에도 사원용 주택, 기숙사, 미분양 주택 등 또한 종부세 과세대상에서 제외하고 있습니다.

① 사원용주택

② 기숙사

③ 주택건설업자의 미분양주택

④ 어린이집용 주택

⑤ 대물변제주택

⑥ 연구기관의 연구원용 주택

⑦ 등록문화재 주택

⑧ 노인복지주택

⑨ 주택건설사업 멸실 목적 취득주택

5. 합산배제 사후관리

합산배제 요건을 충족하지 못한 주택을 합산배제 신고하거나, 합산배제 신고 후 요건을 충족하지 못하게 되는 때에는 경감받은 세액과 이자상당가산액을 추가로 납부해야 합니다. 합산배제 임대주택을 임대의무기간 이내에 양도하거나, 공가기간이 법정 공가기간을 초과한 경우 등 합산배제 의무요건을 충족하지 못한 경우에는 합산배제 적용으로 경감받은 세액과 이자상당액을 추징합니다. (단, 자동 말소 및 임차인 동의를 받아 말소한 경우는 제외)

이자상당가산액 = 합산배제로 경감받은 세액 x 1일 22/10,000

위 내용에 대하여 문의가 있으시거나, 더 궁금하신 사항이 있으시면 박예준 변호사(홈페이지: 박예준.com)에게 문의해 주시기 바랍니다. 박예준 변호사, 세무사, 공인회계사, 공인중개사, 변리사가 성심성의껏 종합적인 솔루션을 제공해드겠습니다. 감사합니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.