상속세 및 증여세법 시행령 제35조 【비과세되는 증여재산의 범위 등】 ④ 법 제46조 제5호에서 “대통령령으로 정하는 것”이란 다음 각 호의 어느 하나에 해당하는 것으로서 해당 용도에 직접 지출한 것을 말한다. (2010. 2. 18. 개정) 1. (삭제, 2003. 12. 30.) 2. 학자금 또는 장학금 기타 이와 유사한 금품 (1996. 12. 31. 개정) 3. 기념품ㆍ축하금ㆍ부의금 기타 이와 유사한 금품으로서 통상 필요하다고 인정되는 금품 (1996. 12. 31. 개정) 4. 혼수용품으로서 통상 필요하다고 인정되는 금품 (1996. 12. 31. 개정) (일부 하략) |

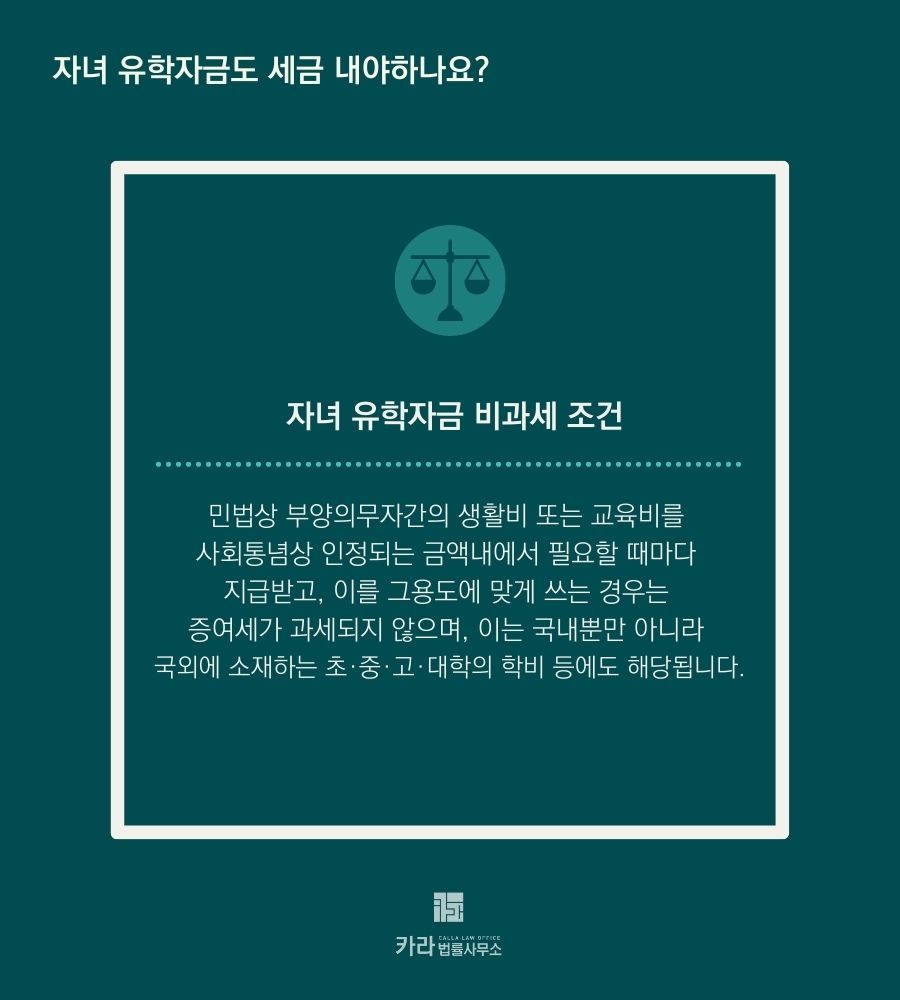

자녀 유학자금도 증여세 내야 하나

경제적으로 여력이 있는 자녀에게 유학자금을 대준 경우는 증여세를 내야 합니다.

조부모의 손자녀 유학자금은 과세일까 비과세일까

그렇다면 조부모가 손자녀에게 보내준 유학자금은 어떨까요?

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.

법률사무소 카라