명의신탁의 종류에는 크게 양자 간 명의신탁(2자 간) / 중간생략형 명의신탁(3자 간) / 계약명의신탁이 있다고 말씀드렸는데요. 이번엔 양자 간 명의신탁보다는 조금 더 복잡한 중간생략형 명의신탁에 대해 알아보겠습니다.

■ 중간생략형 명의신탁과 계약명의신탁의 차이점

중간생략형 명의신탁은 신탁자, 수탁자, 매도인 세 명의 인물이 등장합니다.

계약명의신탁과의 차이점은 이렇습니다.

▶ 계약명의신탁

등기부상 수탁자 = 계약서상 계약자

→ 수탁자가 계약도 하고, 등기도 가져온 경우

▶ 중간생략형 명의신탁

등기부상 수탁자 ≠ 계약서상 계약자

→ 등기는 수탁자가 가져갔으나, 계약서상 계약자는 신탁자인 경우

한마디로, 신탁자가 직접 매도인과 계약을 하고, 매매한 부동산의 등기부는 수탁자의 명의로 올리는 것이 중간생략형 명의신탁입니다. 중간생략형 명의신탁은 신탁자가 수탁자의 명의로 계약한다는 것을 매도인도 아는 상황이 됩니다. 계약명의신탁과 관련한 자세한 사항은 바로 다음 포스팅에서 다뤄보겠습니다.

■ 중간생략형 명의신탁, 부동산실명법 위반?

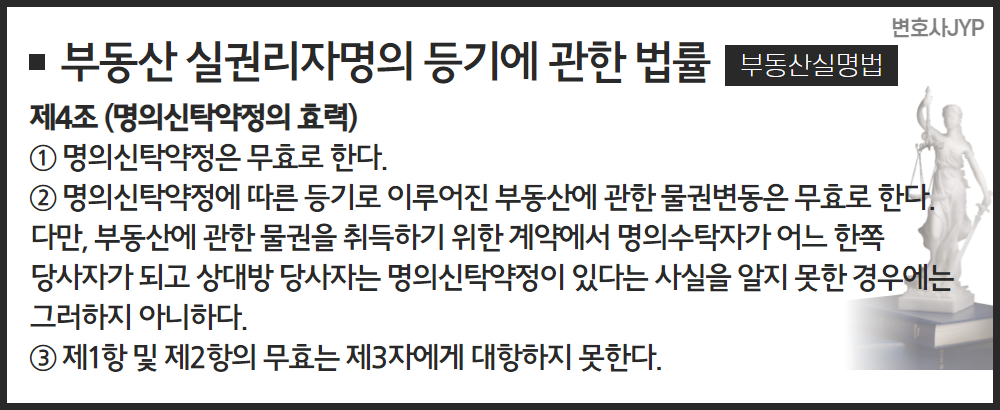

부동산실명법 4조에 따르면, 중간생략형 명의신탁은 약정도 무효, 등기도 무효가 됩니다.

양자 간 명의신탁과 다른 점은, 수탁자의 등기가 무효가 된다고 해서 소유권이 신탁자에게 넘어가는 것이 아닙니다. 등기부상 명의가 매도인에서 수탁자로 넘어간 것이기 때문에 소유권은 다시 매도인에게 가게 되는 것입니다.

■ 곤란해진 신탁자, 어떻게 대응해야 할까?

여기서 가장 큰 문제는, 매도인은 이미 토지를 매매하고 대금을 받았기 때문에 신탁자와 매도인 사이의 문제에 끼고 싶지 않을 것입니다. 일단 매도인과의 관계에서 신타가는 여전히 계약상의 근거로 소유권 이전 요청 권리를 갖게 됩니다. 이를 근거로 매도인을 대신해서 수탁자의 등기를 말소하라고 소송을 할 수 있습니다. 이후 수탁자의 등기가 말소되면 등기는 매도인에게 넘어옵니다. 이때 매도인이 신탁자에게 등기를 이전해주면 됩니다.

*만약 이런 일을 거치기 전, 이미 수탁자가 토지를 처분했다면?

부동산실명법 4조 3항에 따라 제3자인 토지를 산 사람은 명의신탁 여부를 알든, 모르든 유효하게 등기를 취득하게 됩니다. 그런 때에는 신탁자가 매도인을 대신해 말소할 수 없는 상황입니다. 이때는 신탁자가 수탁자에게 해당 토지 처분 금액에 대해 부당이득반환청구를 해야합니다.

중간생략형 명의신탁의 경우, 소유권 이전 청구와 부당이득반환청구 모두 10년의 소멸시효가 있습니다. 부동산실명법에 위반한 거래이기 때문에 수탁자가 토지를 임의대로 처분한 부분에 대해서 신탁자는 어떠한 처벌도 물을 수 없습니다. 양자 간 명의신탁과 동일하게 부동산실명법 위반으로 보호할 가치가 없어 횡령죄가 성립하지 않습니다.

명의신탁 관련 상황에 휘말린 경우, 사안에 따라 매우 다양하게 나뉘기 때문에 무척 복잡한 상황때문에 어떻게 대응해야할지 막막하실 텐데요. 법률전문가의 도움을 받으셔서 체계적인 전략을 통해 대응하시기를 추천드립니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.