지난번 포스팅에서는 유류분 산정 시 부동산 가치를 계산하는 방법에 대해 알려드렸는데요. 사전에 증여받은 부동산 가치가 올랐을 경우의 사례들을 들어 전반적인 계산 방법을 설명해 드렸습니다. 오늘은 유류분 산정 시 현금 가치를 계산하는 방법에 대해 알려드리겠습니다.

"현금은 그냥 증여 당시 금액 그대로 산입시키면 되는 거 아닌가요?" 라고 쉽게 생각하실 수도 있겠지만, 그렇지 않습니다. 법으로 정해진 유류분 현금 가치 계산 방법을 이용해야 하므로 이번 포스팅 내용을 잘 참고해주시기 바랍니다.

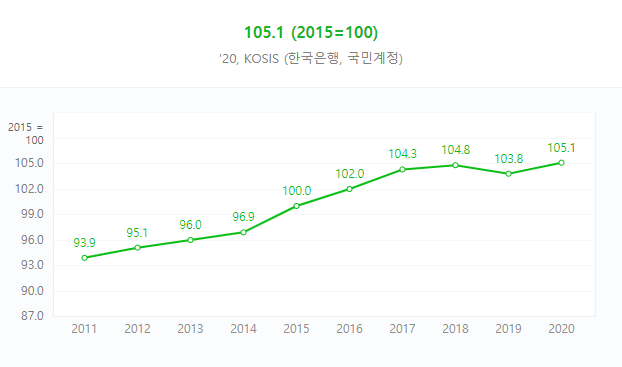

■ GDP 디플레이터를 이용한 현금 가치 계산법

유류분은 사망 당시 돌아가신 분 명의로 된 재산 이외에도 사전에 증여받은 부분까지 모두 산입을 시키는데요. 그 이유는, 원래 모든 공동상속인들이 공통으로 함께 받았어야 할 상속재산을 미리 당겨서 받은 것과 비슷하다고 보기 때문입니다. 따라서, 공동상속인들 중 사전에 증여를 받은 부분은 기간제한 없이 모두 산입을 하고, 제3자(손자, 며느리, 사위)의 경우에는 돌아가시기 전 1년 이내의 것만 산입을 합니다.

예를 들어, 자식 중 한 명이 돌아가시기 20년 전쯤에 1억 원을 받았다고 가정해보겠습니다.

현금으로 받은 경우에는 화폐 가치 변동 지표인 GDP 디플레이터라는 것을 이용하여 계산합니다.

이것을 이용하면 해당 기간 내의 물가상승분을 반영하여 과거의 현금 가치를 현재의 현금 가치로 환산한 금액을 구할 수 있습니다. 구체적으로 계산하는 방법을 알려드리겠습니다.

[2015년에 1억 원을 받았고, 2020년에 돌아가신 경우]

2015년에는 해당 지표가 100 / 2020년에는 105.1입니다.

2015년에 증여받은 1억 원에 105.1/100을 곱한 금액이 바로 2020년 1억 원의 가치가 되는 것입니다. 그러므로 산입액은 1억 원이 아니고 510만 원이 더해진 1억 5백 1십만 원이 되는 것입니다.

■ 부동산 증여인지 현금 증여인지 애매한 경우

1. 당시 장남 명의로 아파트를 한 채 샀고, 아파트를 사는 대부분의 돈을 돌아가신 아버지가 다 대주고 명의만 아들의 것으로 해준 경우

- 아파트를 물려받은 것으로 볼 것인지?

- 현금을 일부 증여받은 것으로 볼 것인지?

헷갈리실 수 있습니다. 이런 경우는 일도양단으로 A 혹은 B라고 하나로 정해지지는 않으며, 전체적인 대여금액의 비중, 대출을 누가 주도적으로 했었는지 등을 보게 됩니다. 따라서, 유류분을 찾고자 하는 분과 뺏기기 싫은 분의 전략이 다를 수밖에 없습니다.

2. 돌아가신 아버지가 자신이 살던 아파트를 처분하고 해당 금원을 자식 중 한 명에게만 준 경우

이 경우는 부동산을 증여받은 것이 아닙니다. 따라서 해당 부동산의 시가가 뛰었더라도 받았던 현금의 금원으로 GDP 디플레이터를 계산하면 됩니다.

헷갈리지 말아야 할 부분은, 이미 증여를 받은 다음 해당 부동산을 증여받은 사람이 처분한 경우에는 이 부동산을 계속 갖고있던 것과 동일하게 봅니다. 따라서 해당 부동산의 사망 당시 시가를 갖고 유류분을 계산하게 됩니다. 그러나, 증여를 받기 전에 돌아가신 분이 부동산을 팔고 현금만 준 경우에는 현금을 받은 것과 같습니다.

이 외에도 부동산과 현금이 혼합되어 유류분을 산정하는 경우 등 유류분청구소송에서는 다양한 변수들이 존재하므로 매우 복잡한 사안이 될 수밖에 없습니다. 유류분을 가져오려고 하는 사람과 유류분을 지키려고 하는 사람 각각의 입장에서 치밀한 전략이 필요합니다. 쟁점이 많을수록 전문가의 도움을 받고 진행하시는 것이 훨씬 수월합니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.