![[무죄] 허위세금계산서 110억 무죄](/_next/image?url=https%3A%2F%2Fd2ai3ajp99ywjy.cloudfront.net%2Fuploads%2Ftitleimage%2Foriginal%2F5afd4f0f1e5220d7223beccb-original.jpg&w=3840&q=75)

1. 범죄사실

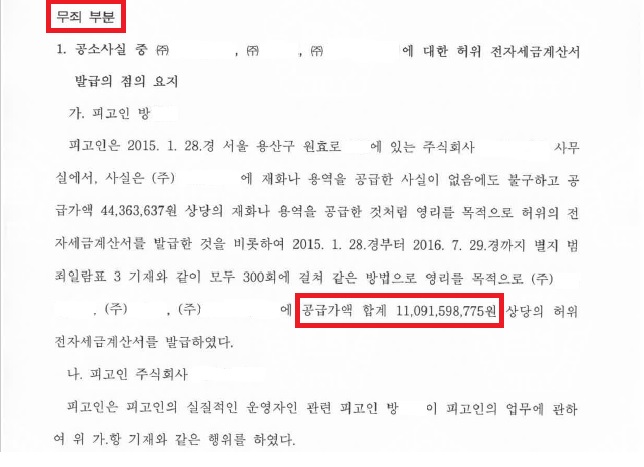

피고인은, 사실은 거래처에 재화나 용역을 공급한 사실이 없음에도 불구하고 재화나 용역을 공급한 것처럼 모두 300회에 걸쳐 영리를 목적으로 공급가액 합계 11,091,598,775원 상당의 허위의 전자세금계산서를 발급하였다.

2. 법령의 적용

이 사건의 경우 공급가액이 110억 원을 초과하였기 때문에 유죄가 인정된다면 '특정범죄 가중처벌 등에 관한 법률'이 적용되어 '3년 이상의 징역형'이 선고될 것인바 반드시 무죄를 받아야만 하는 사건이었습니다.

특정범죄 가중처벌 등에 관한 법률 제8조의2(세금계산서 교부의무 위반 등의 가중처벌)

① 영리를 목적으로 「조세범 처벌법」 제10조제3항 및 제4항 전단의 죄를 범한 사람은 다음 각 호의 구분에 따라 가중처벌한다.

1. 세금계산서 및 계산서에 기재된 공급가액이나 매출처별세금계산서합계표·매입처별세금계산서합계표에 기재된 공급가액 또는 매출·매입금액의 합계액(이하 이 조에서 "공급가액등의 합계액"이라 한다)이 50억원 이상인 경우에는 3년 이상의 유기징역에 처한다.

3. 이 사건의 진행 - 변호인의 열정과 정성

이 사건 범행기간은 2015년부터 2016년까지였는데, 세무서와 지방국세청, 검찰청을 거치면서 3년 이상의 기간이 경과하여, 피고인의 전자세금계산서 발급이 조세범처벌법 제10조 제3항 '자료상행위'가 아님을 입증할 수 있는 물증이 '단 하나'도 없는 상태였습니다.

이에 변호인은 '합리적 의심의 여지가 없을 정도로 공소사실이 진실한 것이라는 확신을 가지게 하는 증명력을 가진 증거가 없다면 설령 피고인에게 유죄의 의심이 간다 하더라도 피고인의 이익(무죄)로 판단할 수밖에 없다'는 법리에 기초하여 변론을 진행하기로 하였습니다.

이에 세무서, 지방국세청 및 검찰청에서 작성된 보고서 등의 허점을 집중적으로 분석하면서, 유사한 사실관계에서 유리한 판단을 받은 '조세심판결정문'을 검색하여 제출하였습니다.

또한 거래처 3곳의 대표자를 모두 증인으로 불러 2시간 이상 증인신문을 진행하였고, 증인신문조서를 정리하여 추가로 변호인 의견서를 제출하는 등 총 4회에 걸쳐 100쪽에 달하는 의견서를 제출하였습니다.

4. 이 사건의 결과

위와 같이 변호인은 며칠을 연달아 새벽까지 사건에 매달려 최선의 변론을 하였고, 이에 형사소송법 제325조 후단(범죄의 증명이 없는 경우)에 따라 무죄를 선고받을 수 있었습니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.