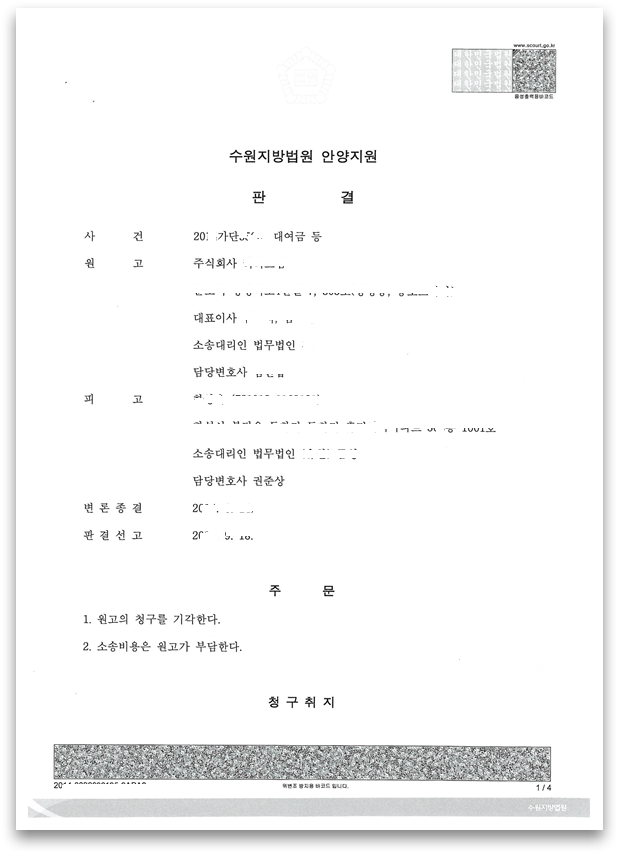

이 사건은 상대방인 원고 회사(의뢰인의 직장)가 의뢰인(피고)에게 대여금 반환 청구 및 물품대금 지급 청구를 한 사안입니다.

의뢰인은 형식상 원고 회사의 직원으로 소속되어 있을 뿐 실제로는 원고 회사의 대표이사와 함께 원고 회사를 설립한 사람이었는데, 의뢰인이 대표이사의 비위행위에 대하여 항의하며 원고 회사를 퇴사하고 의뢰인 지분에 대한 계산을 요구하자, 대표이사는 원고 회사의 경리 직원을 회유하여 장부를 조작한 다음 의뢰인을 상대로 허위 내용의 소송을 제기하였습니다.

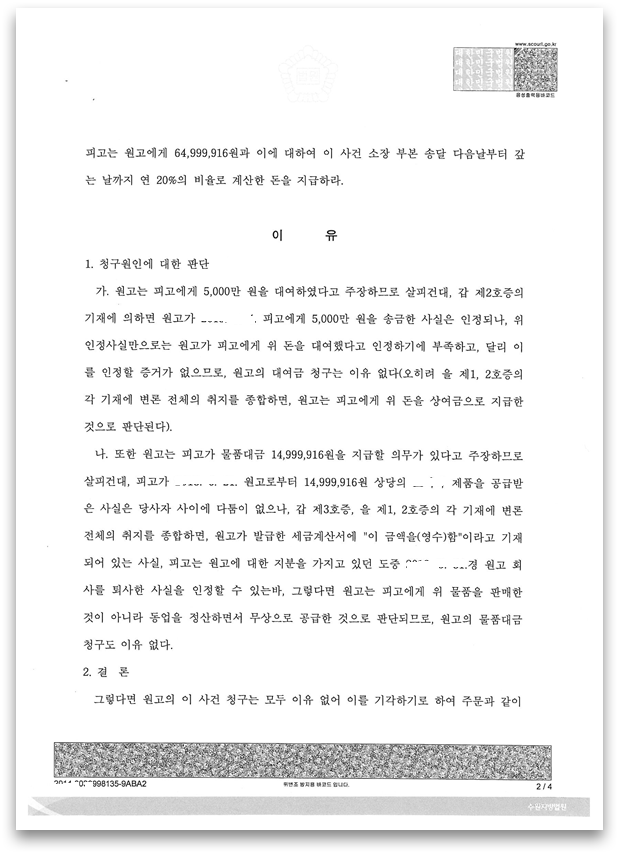

원고 회사가 의뢰인에게 빌려 준 대여금이라고 주장하는 금원은, 실제로는 의뢰인이 원고 회사 매출에 기여한 정도에 따라 상여금 명목으로 수령한 금원이었으며, 의뢰인에게 원고 회사 제품을 공급하였으나 그 물품대금을 지급받지 못했다고 주장하는 사건은, 실제로는 의뢰인의 동업 탈퇴에 따라 의뢰인 지분을 계산하여 정산의 의미로 무상 공급한 사건이었습니다.

원고 회사는 의뢰인이 제출한 근로소득지급명세서의 상여금 기재가 위조된 것이라고 거짓말하면서 세무대리인을 통하여 세무서에 제출된 또 다른 근로소득지급명세서(상여금의 기재가 빠진 것)을 제출하는 한편 의뢰인을 사문서위조죄로 고발하겠다고 겁박하는 주장을 하였으나,

본 변호사는 의뢰인이 소지한 근로소득지급명세서(상여금이 기재된 것) 상단에 표시된 팩스번호가 원고 회사의 세무기장을 맡고 있는 세무대리인의 팩스번호와 같고, 위 명세서가 세무서에 제출된 근로소득지급명세서(상여금의 기재가 빠진 것) 보다 먼저 작성된 문서임을 밝혀냈고, 경리 직원에 대한 신문을 통하여 의뢰인이 소지한 근로소득지급명세서(상여금이 기재된 것)가 원고 회사 대표이사의 지시에 따라 작성된 것이라는 점(의뢰인이 임의 기재한 것이 아니라는 점)을 밝혀냈습니다.

다른 한편으로 원고 회사가 발급한 세금계산서에 "이 금액을(영수)함"이라고 기재되어 있는 사실 및 의뢰인이 원고 회사의 지분을 가지고 있다가 퇴사한 사정을 지적하며, 원고 회사가 물품대금을 지급받지 못하였다고 주장하고 있는 사건이 허위로 꾸며낸 사건임도 밝혀냈습니다.

위와 같이 변론한 결과, 법원은 원고 회사의 청구를 전부 기각하고 의뢰인에 대하여 승소판결을 선고하였습니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.