기업회생/파산 전문 권용민 변호사입니다.

기업파산절차 중 "파산법인의 법인세 문제②"에 대한 안내입니다.

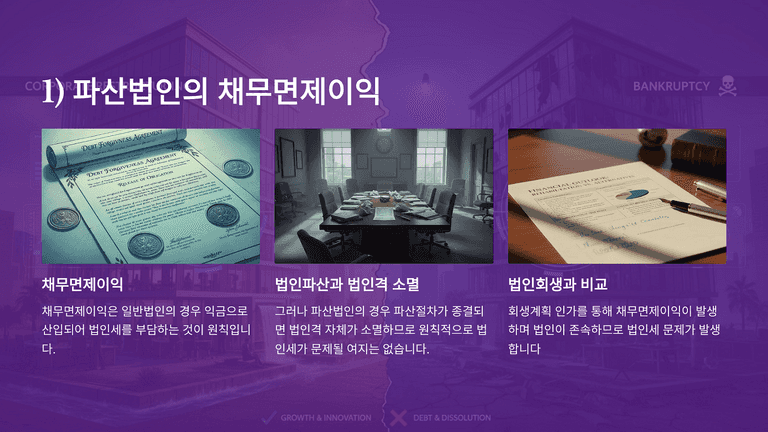

파산등기 이후의 법인세 문제는 주로 채무면제이익과 부동산 양도차익의 과세 여부에 있다. 채무면제이익은 원칙적으로 익금에 산입되지만, 파산법인은 파산절차가 종결되면 보통 법인격이 소멸하므로 실제로 법인세 문제가 남는 경우는 많지 않다. 이는 법인이 존속하는 회생절차와 구별된다.

파산절차가 종료되면 파산관재인의 임무도 끝나고, 잔여재산이 없으면 법인도 곧바로 소멸한다. 잔여재산이 있더라도 별도의 청산절차를 거쳐 결국 법인이 소멸하므로, 파산절차 중 발생한 채무면제이익에 대한 법인세 문제는 실무상 크게 드러나지 않는다.

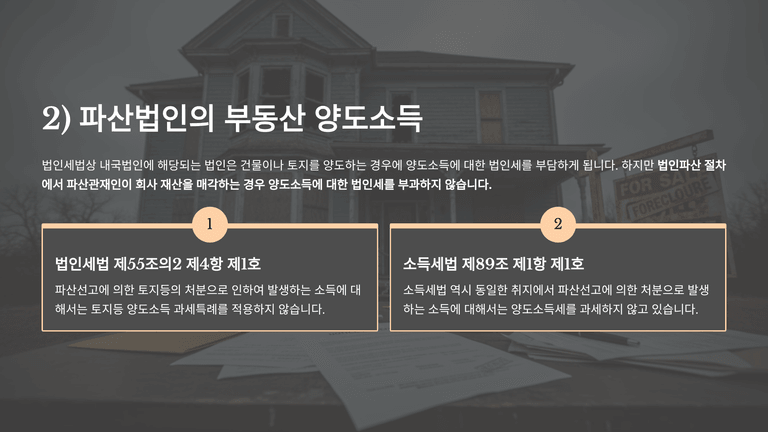

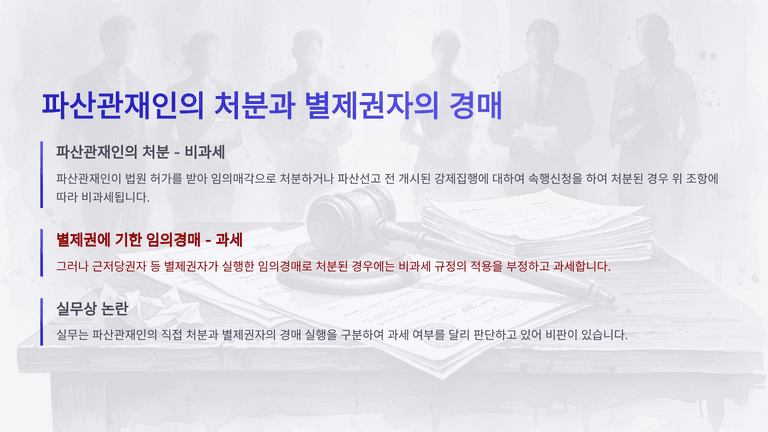

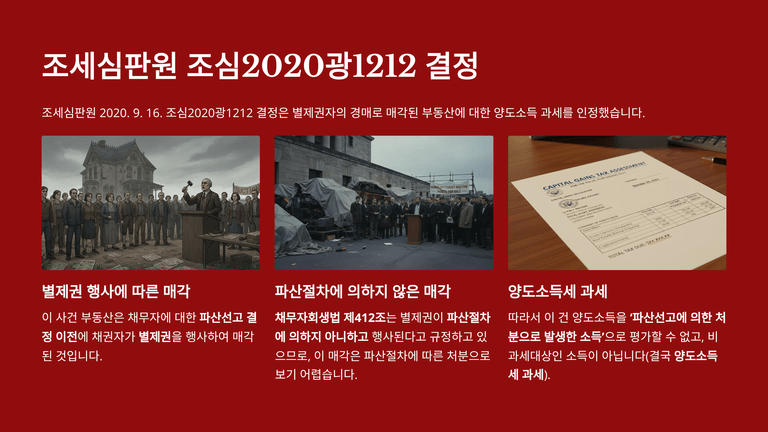

한편 파산관재인이 파산절차에서 회사 부동산을 처분하여 양도차익이 발생한 경우에는, 법인세법상 파산선고에 의한 처분으로 보아 토지 등 양도소득에 대한 법인세를 부과하지 않는다. 다만 별제권자가 별도로 실행한 임의경매는 파산선고에 의한 처분이 아니라는 이유로 실무상 비과세가 부정되고 있어 논란이 있다.

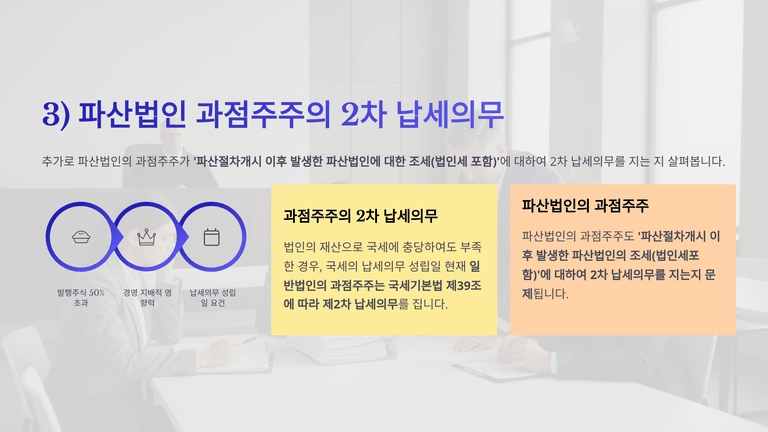

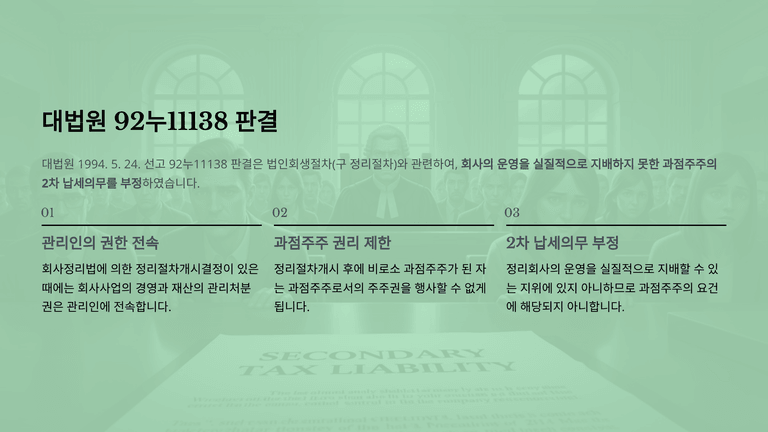

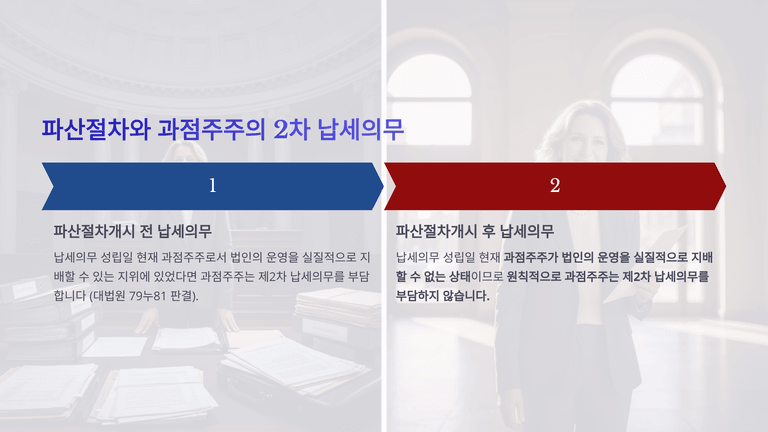

또 파산절차개시 후 발생한 조세에 대해 과점주주가 제2차 납세의무를 지는지도 문제되나, 절차개시 후에는 회사 운영에 대한 실질적 지배가 어렵기 때문에 원칙적으로 그 의무는 성립하지 않는다고 본다. 반면 파산절차개시 전에 이미 성립한 조세채무는 그 당시 과점주주가 실질적으로 회사를 지배하고 있었다면 제2차 납세의무가 인정될 수 있다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.