1. 신탁사 뒤에 숨은 8억 원의 행방

채권자는 채무자 회사로부터 8억 2천만 원의 약정금을 받아야 하는 상황이었습니다. 하지만 채무자는 이미 주요 자산을 신탁사에 맡겨둔 상태였죠. 이런 경우 대다수는 "상대방 명의 재산이 없으니 소송해봐야 소용없다"고 포기하곤 합니다. 하지만 대산은 채무자가 장래에 신탁사로부터 돌려받을 '소유권이전등기청구권'과 '신탁 수익권'이라는 틈새를 찾아냈습니다.

2. 2단계 집행 전략

이 사건은 단순히 서류를 내는 수준이 아니라, 본안 소송과 집행 절차가 톱니바퀴처럼 맞물려 돌아가야 했습니다.

[1단계] 선제적 '가압류'의 정밀함: 본안 소송 판결이 나오기 전, 채무자가 신탁 계약을 해지하거나 권리를 제3자에게 넘기지 못하도록 교보자산신탁을 상대로 소유권이전등기청구권을 가압류했습니다. 이 과정에서 신탁 계약의 성격을 정확히 분석해 압류 대상을 특정하는 것이 핵심 노하우였습니다.

[2단계] 판결 즉시 '본압류' 전환: 약정금 소송에서 승소하자마자, 기존의 가압류를 실질적인 강제집행 권한인 '본압류'로 이전시켰습니다. 가압류를 본압류로 연결하는 이 과정에서 법리적 결함이 생기면 순위가 밀릴 수 있는데, 대산은 단 한 치의 오차 없이 권한을 완전히 확보했습니다.

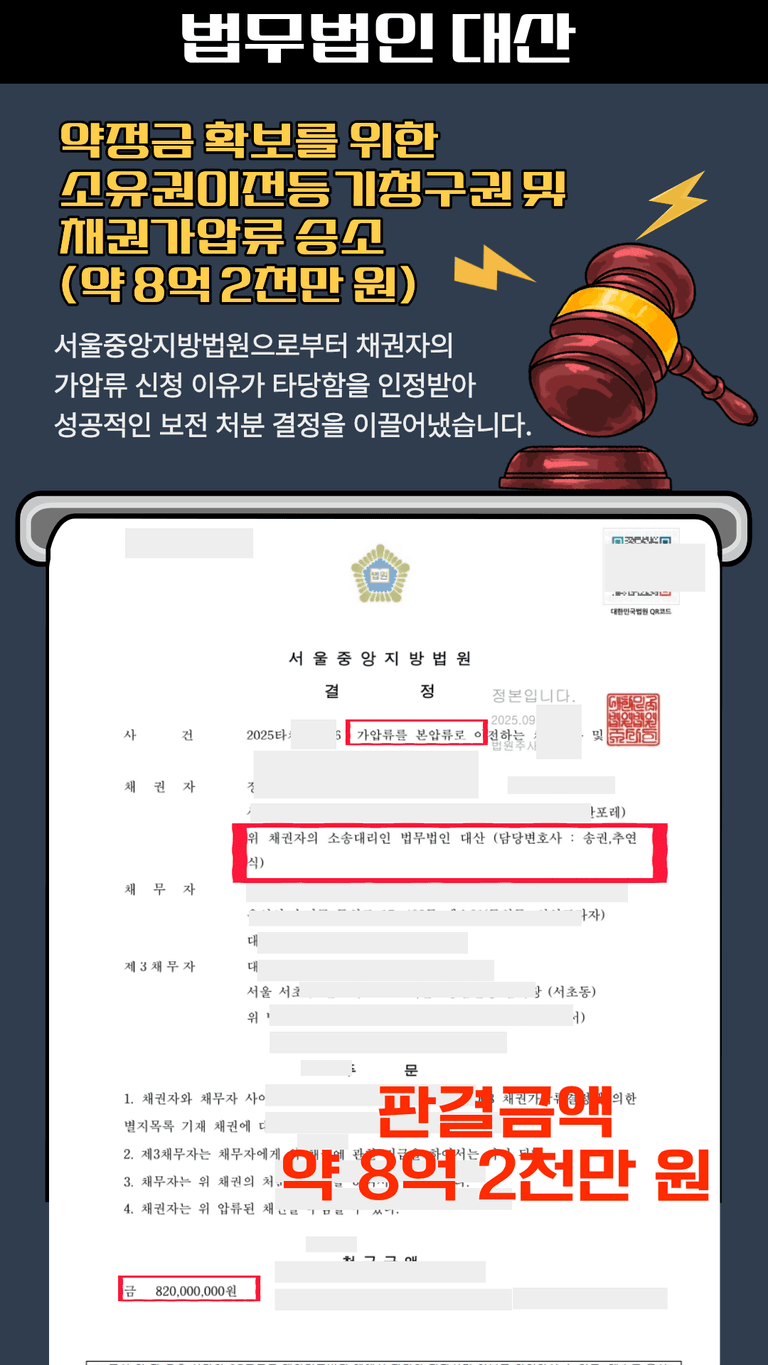

3. 법원 "신탁 자산에 대한 집행 권원 확보"

서울중앙지방법원은 법무법인 대산의 전문적인 소명을 받아들여, 가압류를 본압류로 이전하는 채권압류 및 추심명령을 인용했습니다.

"1. 기존의 채권가압류 결정을 본압류로 이전한다."

"2. 제3채무자(신탁사 등)는 채무자에게 지급하거나 등기 절차를 이행해서는 아니 된다."

이 판결로 채권자는 8억 원이 넘는 자산에 대해 강력한 우선권을 갖게 되었고, 채무자가 신탁을 방패 삼아 변제를 회피하려던 시도를 완전히 무력화시켰습니다.

상대방이 법인이고, 재산이 신탁되어 있거나 여러 금융기관에 얽혀 있다면 셀프 소송으로는 실질적인 회수가 거의 불가능합니다. 오히려 잘못된 신청으로 상대방에게 재산을 빼돌릴 시간만 벌어줄 위험이 큽니다.

※ 유의사항: 개별 사안에 대한 구체적인 판단은 법률 상담을 통해 확인하시기 바랍니다

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.