기업회생/파산 전문 권용민 변호사입니다.

기업파산절차 중 "파산에서 조세채권의 취급"에 대한 안내입니다.

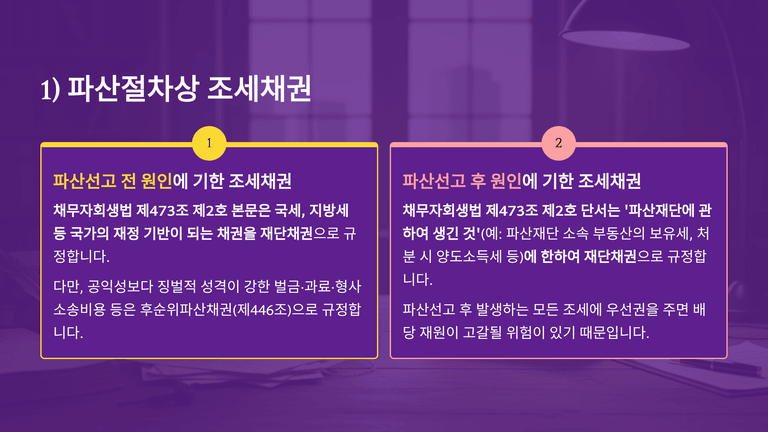

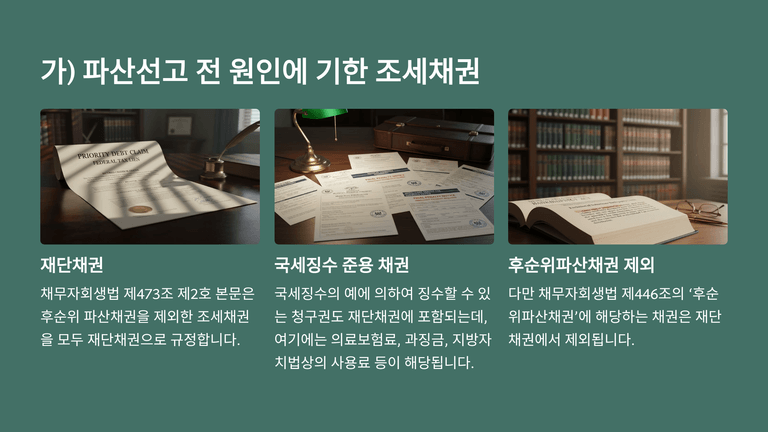

파산절차에서 채권은 파산채권, 재단채권, 별제권으로 구분되고, 파산채권은 다시 우선권 있는 파산채권, 일반 파산채권, 후순위 파산채권으로 나뉜다. 이 가운데 조세채권 등은 현행 채무자회생법 제473조 제2호에 따라, 후순위 파산채권에 해당하는 경우를 제외하고는 원칙적으로 재단채권으로 취급되므로, 일반 파산채권과 달리 파산절차 외에서 우선적으로 변제를 받을 수 있다.

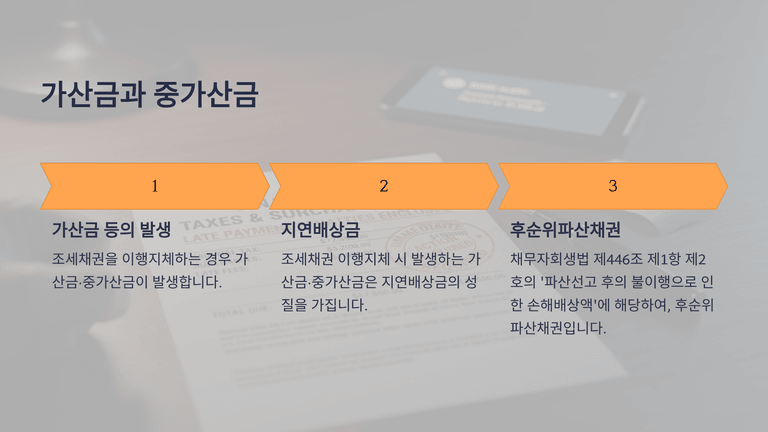

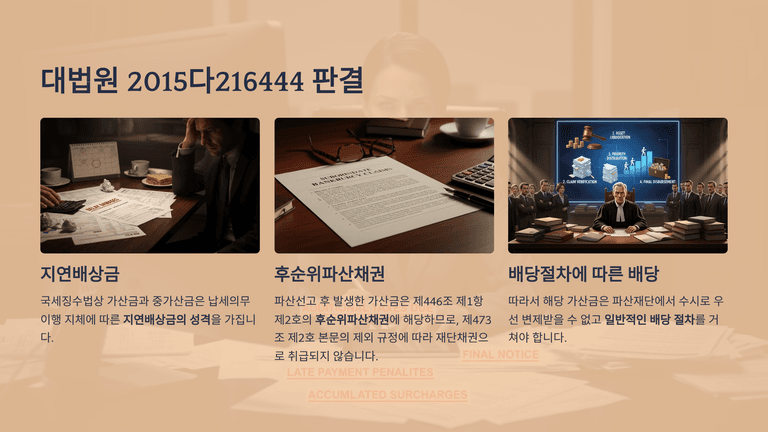

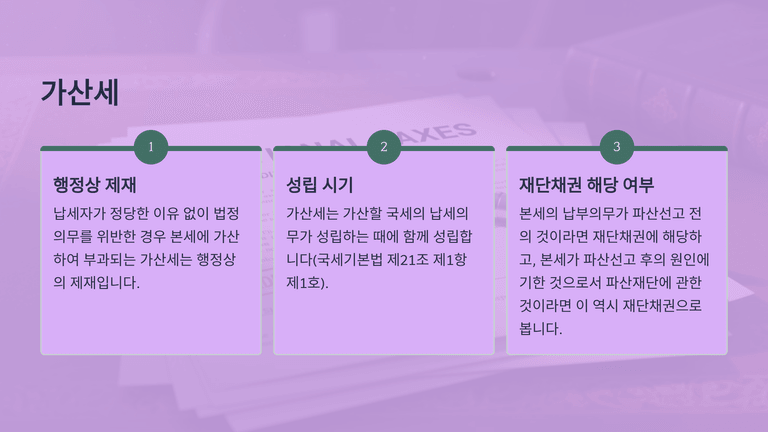

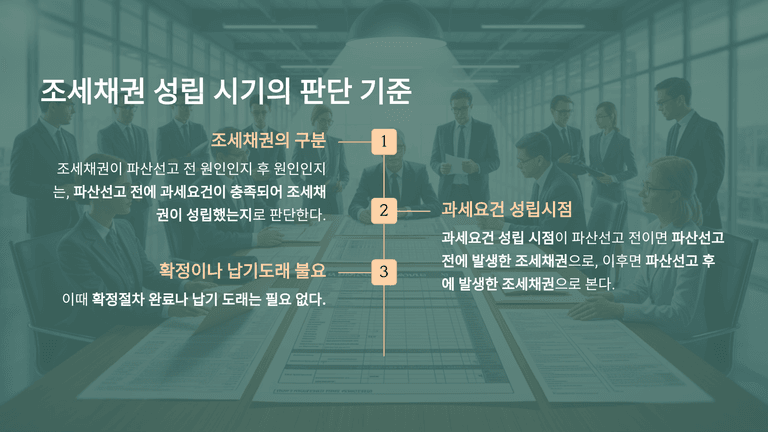

다만 조세채권과 관련하여 발생하는 모든 금액이 재단채권이 되는 것은 아니다. 파산선고 전의 원인으로 성립한 국세·지방세라 하더라도, 그 이행지체로 인하여 파산선고 후에 발생한 가산금·중가산금은 지연배상금의 성질을 가지므로 후순위 파산채권에 해당하고 재단채권에서 제외된다. 반면 신고의무 위반 등에 따라 본세에 가산되어 부과되는 가산세는 행정상 제재의 성격을 가지므로, 본세의 성질에 따라 재단채권으로 취급될 수 있다.

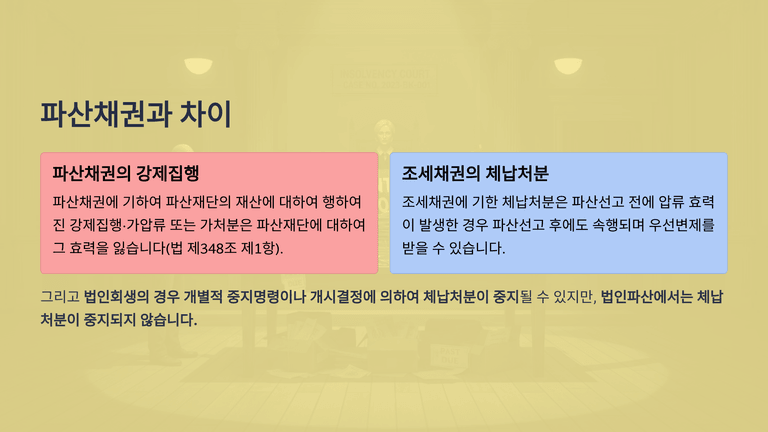

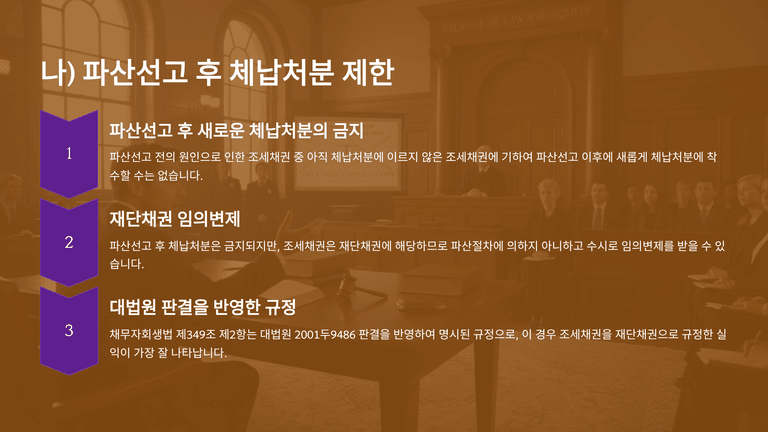

조세채권에 기한 체납처분은 파산선고 전후에 따라 효력이 다르다. 파산선고 전에 이미 압류의 효력이 발생한 경우에는 그 체납처분은 파산선고 후에도 속행될 수 있고, 조세채권자는 그 절차에서 우선변제를 받을 수 있다. 그러나 파산선고 전에 아직 체납처분에 이르지 않은 조세채권에 대하여는 파산선고 후 새롭게 체납처분에 착수할 수 없고, 다만 그 채권이 재단채권인 이상 파산절차와 별도로 수시 변제를 받을 수 있다.

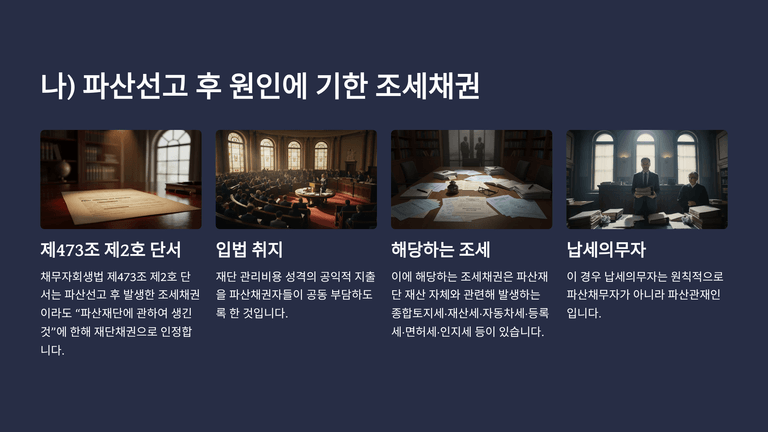

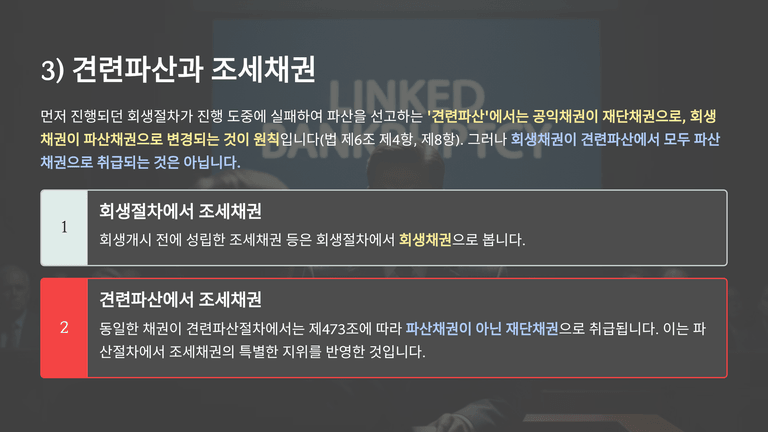

이처럼 파산절차에서 상당 범위의 조세채권을 재단채권으로 취급하는 이유는, 회생절차와 달리 파산절차에서는 추후 기업 존속을 전제로 한 회수 가능성이 없으므로 조세징수의 확보 필요성이 크기 때문이다. 또한 회생절차가 실패하여 파산으로 이행하는 견련파산의 경우에는 일반적으로 공익채권은 재단채권으로, 회생채권은 파산채권으로 전환되지만, 회생개시 전 성립한 조세채권이나 일반 파산채권보다 우선하는 공과금채권 등은 파산절차에서는 제473조에 따라 재단채권으로 취급될 수 있다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.