기업회생/파산 전문 권용민 변호사입니다.

기업회생절차 중 "법인회생과 보조금"에 대한 안내입니다.

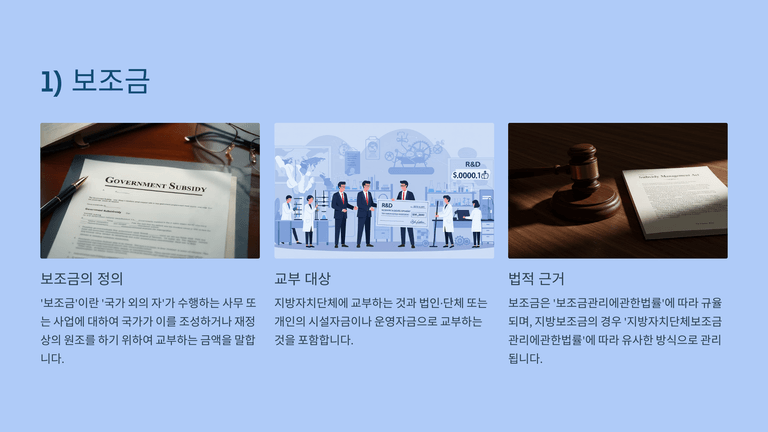

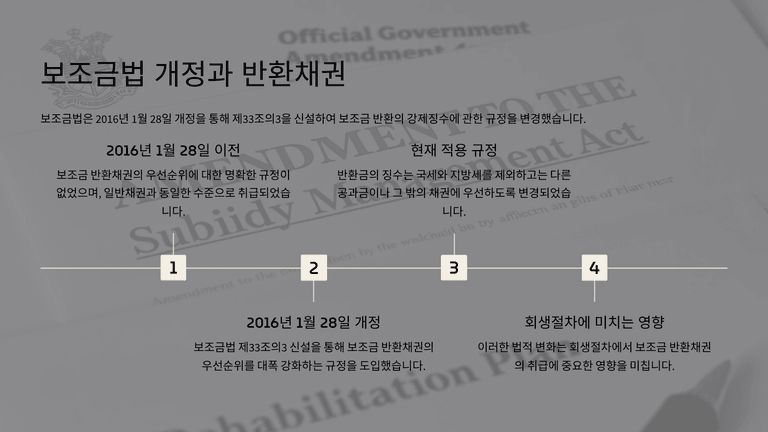

보조금은 국가나 지방자치단체가 법인·단체·개인에게 사업 수행이나 재정지원을 위하여 지급하는 급부로서, 그 지급·취소·반환은 원칙적으로 보조금관리법 및 관련 규정에 따라 결정된다. 따라서 사업자가 법인회생이나 일반회생을 신청하였다는 사정만으로 곧바로 이미 지급받은 보조금을 반환하여야 하는 것은 아니고, 반환 여부는 보조금의 성격과 지급 당시 및 사용 과정의 사정에 따라 달라진다.

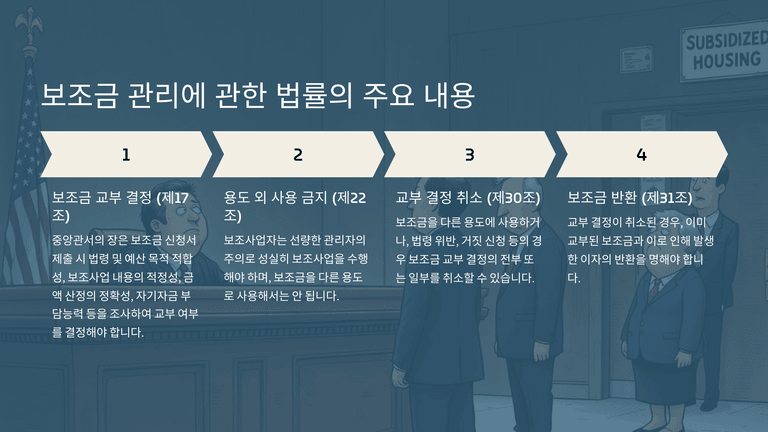

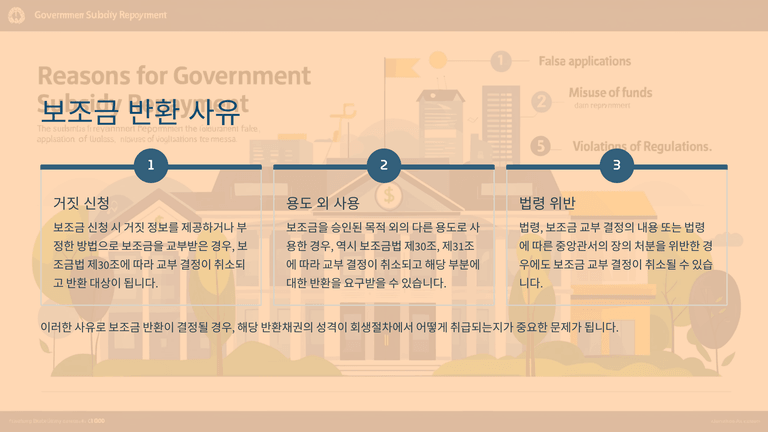

즉 사업자가 회생절차개시신청을 하였다는 이유만으로 별도의 법적 근거 없이 국가나 지방자치단체가 보조금 반환을 명할 수는 없다. 다만 거짓 신청이나 부정한 방법으로 보조금을 교부받았거나, 보조금을 다른 용도에 사용하였거나, 보조금 교부결정의 내용이나 관련 처분을 위반한 경우에는 보조금 교부결정이 취소되고, 그 취소된 부분에 해당하는 보조금과 이자의 반환을 명할 수 있다.

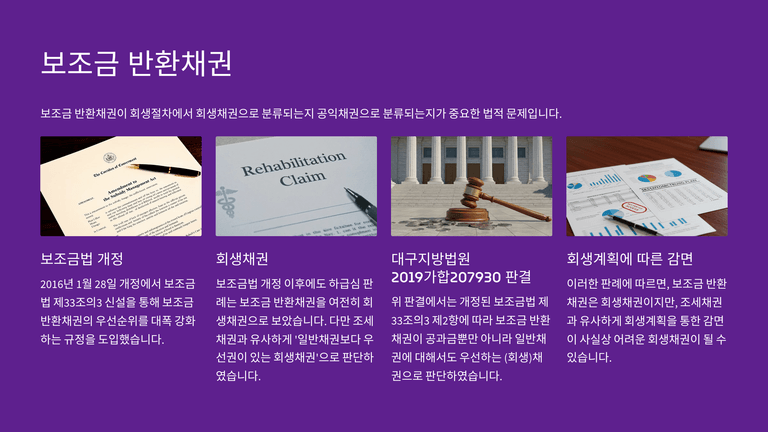

이처럼 발생한 보조금 반환채권은 회생절차에서 어떤 성질을 가지는지가 문제되는데, 하급심 판례는 이를 조세채권과 유사하게 일반채권보다 우선권이 있는 회생채권으로 본 바 있다. 이러한 견해에 따르면 보조금 반환채권은 형식상 회생채권이더라도 실질적으로는 조세채권에 가까운 성격을 가져 회생계획에서 감면이나 권리변경이 쉽지 않은 채권이 될 수 있다.

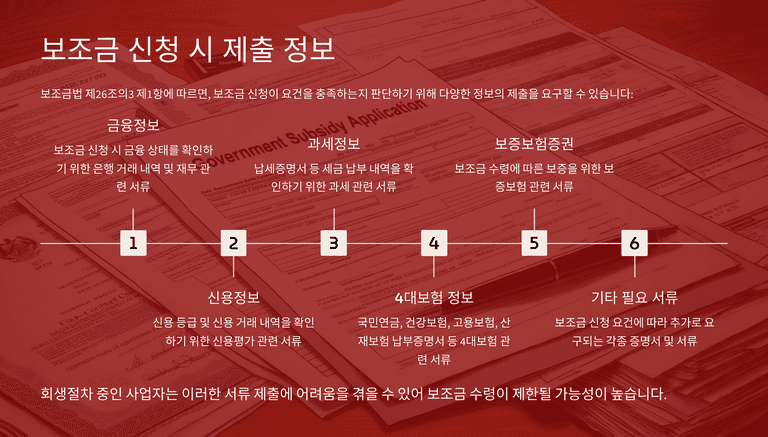

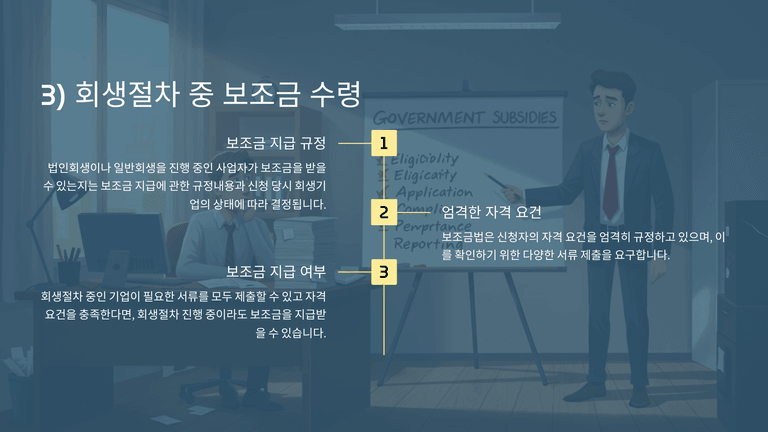

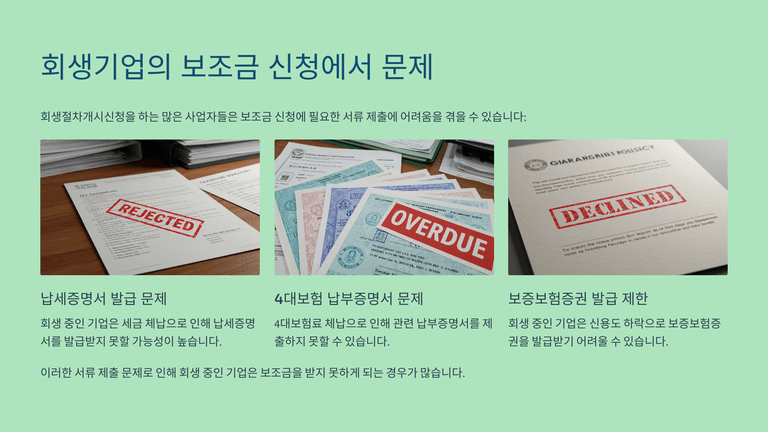

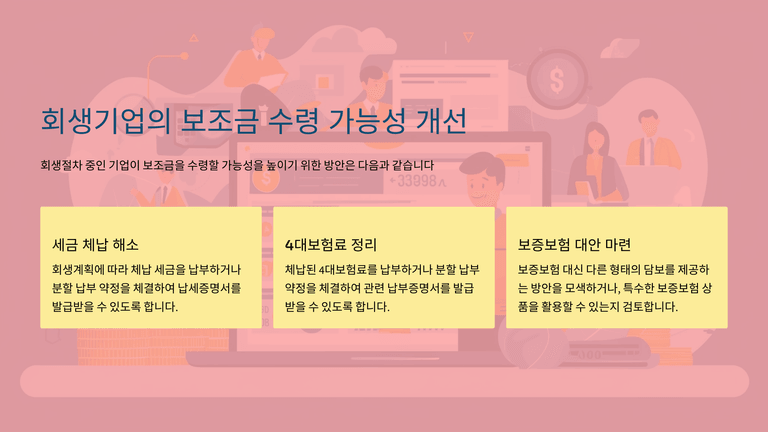

한편 회생절차 진행 중인 사업자가 새롭게 보조금을 받을 수 있는지는 보조금 지급규정의 내용과 신청 당시 기업의 상태에 따라 달라진다. 보조금 심사 과정에서는 금융정보, 신용정보, 납세증명서, 4대보험 납부증명서, 보증보험증권 등의 자료 제출이 요구될 수 있는데, 회생기업은 이러한 서류를 갖추지 못하는 경우가 많아 실제로 보조금 수급이 제한될 가능성이 크다. 다만 이러한 요건을 충족하고 결격사유를 해소하였다면, 회생절차 중이라도 보조금을 지급받을 가능성은 있다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.