![[횡령변호사] 동업 수익금 횡령 사건, 불송치로 사건 종결!](/_next/image?url=https%3A%2F%2Fd2ai3ajp99ywjy.cloudfront.net%2Fuploads%2Ftitleimage%2Foriginal%2F5b164d37813a43d6d87f025b-original.jpg&w=3840&q=75)

[횡령변호사] 동업 수익금 횡령 사건, 최윤호 변호사의 조력으로 불송치로 사건 종결!

1. 기초사실관계

의뢰인은 배달대행업장을 공동 운영하던 동업자들과의 관계에서, 두 명의 동업자로부터 동업 수익금을 임의로 사용하였다는 등의 이유로 횡령 혐의로 고소를 당하였습니다.

2. 사건의 특징

동업관계에서의 금전 분쟁은 정산 시점이나 세금 처리 문제로 인해 형사사건으로 비화되는 경우가 적지 않습니다. 특히 초기에 빠르게 대응하지 못한다면 처벌을 받을 가능성이 높습니다.

3. 변호인의 조력

최윤호 변호사는 피의자 조사에 직접 동행하여, 의뢰인이 사실관계를 정확히 진술할 수 있도록 조력하였습니다.

조사 과정에서 의뢰인은 매월 발생하는 매출금에서 비용을 공제하고, 종합소득세 납부가 완료된 이후 남는 순수익을 네 명의 동업자들이 1/4씩 나누기로 약정하였다는 점을 구체적으로 설명하였습니다.

또한 해당 순수익금은 전액 별도의 계좌에 보관하고 있었으며, 세금신고가 완료되는 5월경 고소인에게 “신고가 마무리되면 곧 정산을 해주겠다”는 의사를 명확히 전달하였음을 진술하였습니다.

그러나 고소인이 ‘사건이 종결된 이후에 정산을 받겠다’며 이를 거부하였기 때문에, 정산이 일시적으로 이루어지지 못하였을 뿐 지급을 거절한 사실은 없었다는 점을 일관되게 밝혔습니다.

최윤호 변호사는 이러한 사실관계를 뒷받침하기 위해 변호인의견서를 제출하였습니다.

의견서에는 동업자들 간의 정산 약정의 구체적 구조, 즉 종합소득세 납부 후 순수익을 기준으로 1/4씩 분배하기로 한 약정 내용과, 의뢰인이 세금신고 완료 전까지 해당 금원을 보관해왔다는 사실, 그리고 고소인 측이 스스로 정산 수령을 유보한 사정을 법리적으로 정리하였습니다.

이를 통해 본 사건이 금전 유용이나 횡령이 아닌, 세무 절차에 따른 정산 시점의 문제에 불과함을 명확히 부각하였습니다.

또한 최윤호 변호사는 의뢰인의 주장을 객관적으로 입증하기 위해 종합소득세 신고 및 납부내역을 첨부한 참고자료제출서를 신속히 제출하였습니다.

이를 통해 의뢰인이 실제로 세금 신고 및 납부를 완료하였고, 정산금을 지급할 준비를 갖추고 있었음을 자료로 확인시켜, 의뢰인이 자금을 성실히 관리하며 정산 의무를 이행할 의사가 있었음을 명확히 입증하였습니다.

처벌규정

[형법]

제356조(업무상횡령) 업무상의 임무에 위배하여 제355조의 죄를 범한 자는 10년이하의 징역 또는 3천만원이하의 벌금에 처한다.

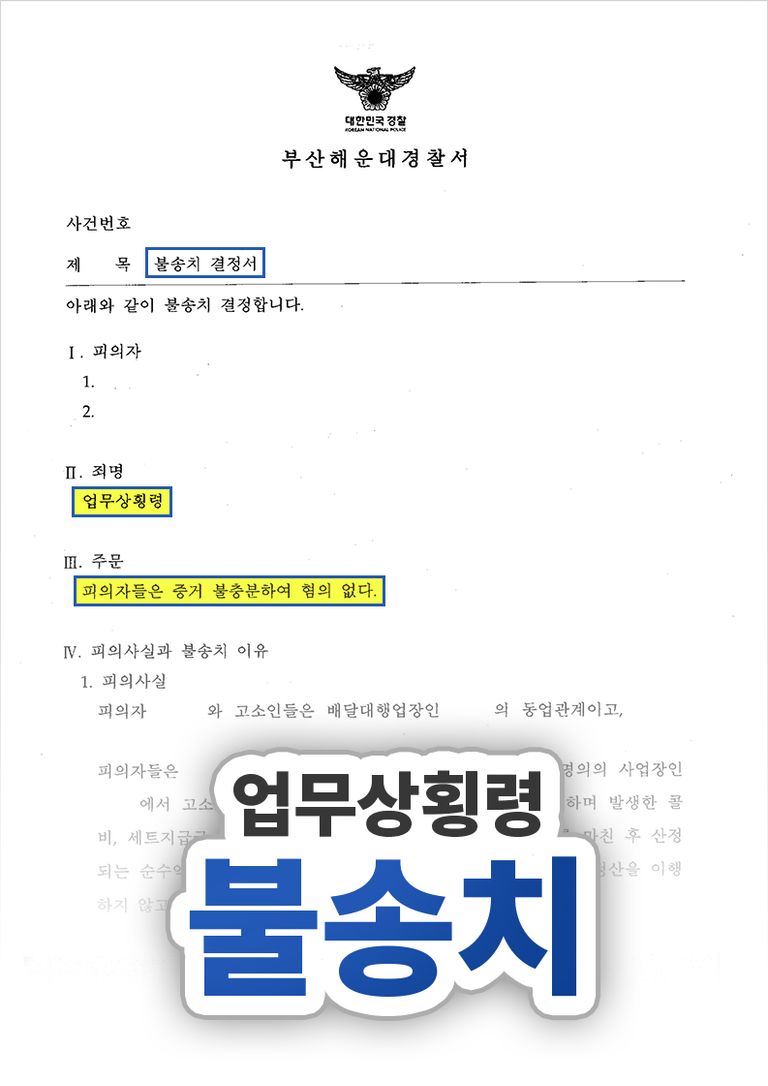

[AP SYSTEM 처분결과]

최윤호 변호사의 의견을 전적으로 받아들여 횡령 혐의에 대한 불송치 결정을 내렸습니다.

최윤호 변호사가 사실관계와 회계 구조를 명확히 정리하고, 단계별 자료를 통해 고의 부재를 입증함으로써

단순한 정산 문제로 억울하게 형사사건에 휘말린 의뢰인을 보호한 사례입니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.