기업회생/파산 전문 권용민 변호사입니다.

기업파산절차 중 "폐업과 파산의 차이②"에 대한 안내입니다.

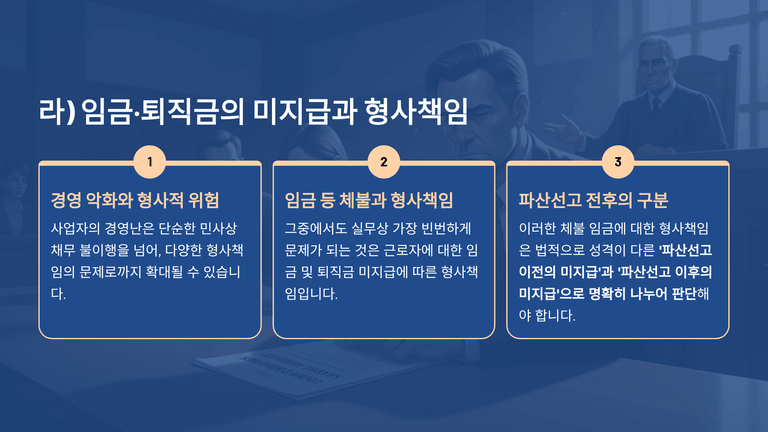

채무초과 또는 지급불능 상태의 사업자가 파산절차를 진행하면, 단순 폐업에 비해 임금·퇴직금 등 노동채권을 정리할 제도적 수단이 생기고 관련 형사책임 리스크도 일정 부분 분리·완화될 여지가 있다. 특히 파산선고로 관리처분권이 관재인에게 이전되면, 임금·퇴직금의 “지급권한” 귀속이 명확해져 이후 책임 판단의 기준점이 된다.

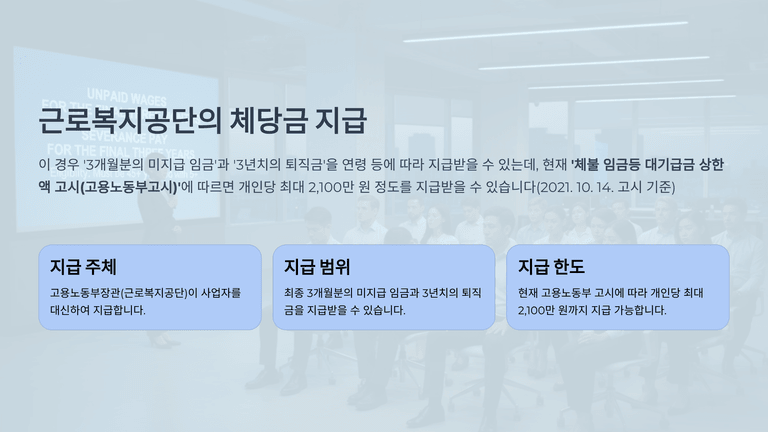

임금·퇴직금이 미지급된 경우 파산선고는 임금채권보장법상 일반체당금(대지급금) 지급사유가 되어, 근로자가 근로복지공단에 미지급 임금과 퇴직급여의 일부를 직접 신청할 수 있다. 이에 따라 사업자(또는 파산재단)가 즉시 전액을 지급하지 못하더라도, 법이 정한 범위와 한도 내에서 근로자 보호가 우선 작동하여 체불 문제를 일정 부분 해소할 수 있다.

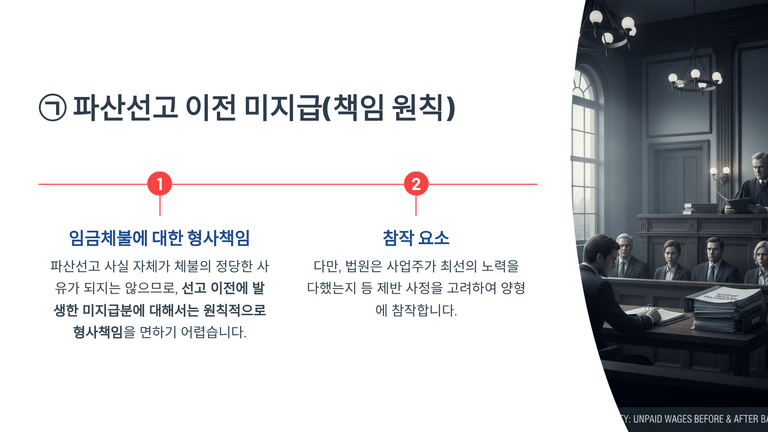

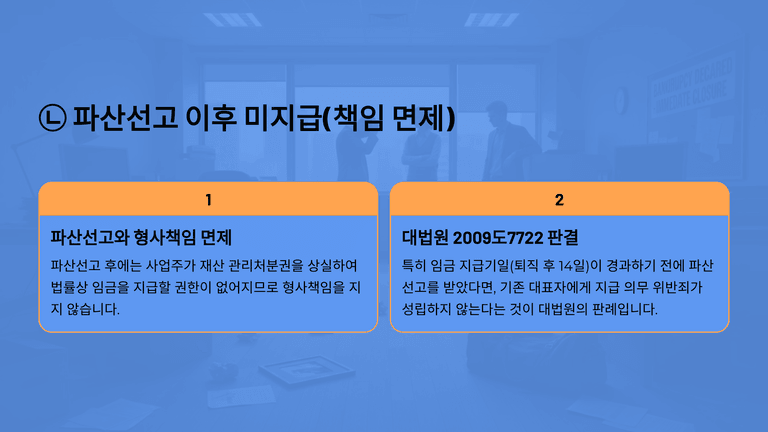

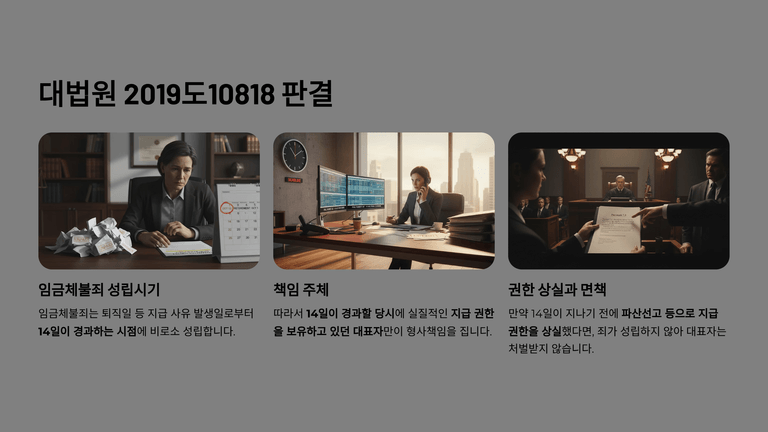

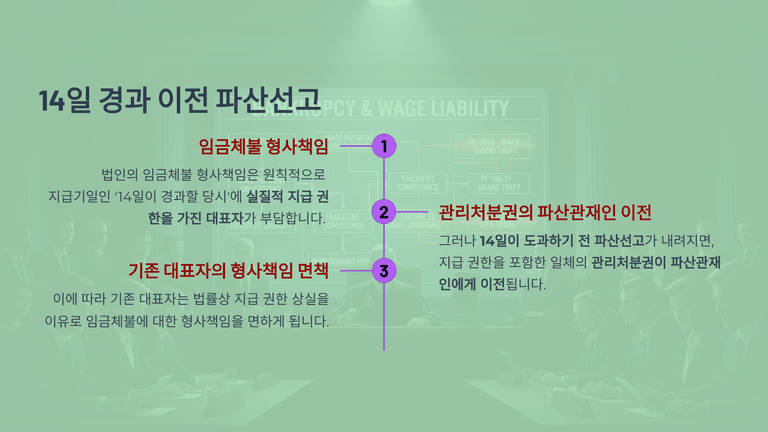

임금·퇴직금 미지급의 형사책임은 파산선고 이전과 이후를 구분하여야 한다. 파산선고는 선고 이전 체불을 정당화하지 않으므로 그 부분에 대한 형사책임은 원칙적으로 남지만(대법원 2009도7722 등), 체불죄는 지급사유 발생 후 14일 경과 시 성립하고 그 전에 파산선고로 지급권한을 상실하면 이후 구간에 대해서는 대표자에게 책임을 물을 수 없다는 것이 판례의 입장이다(대법원 2019도10818).

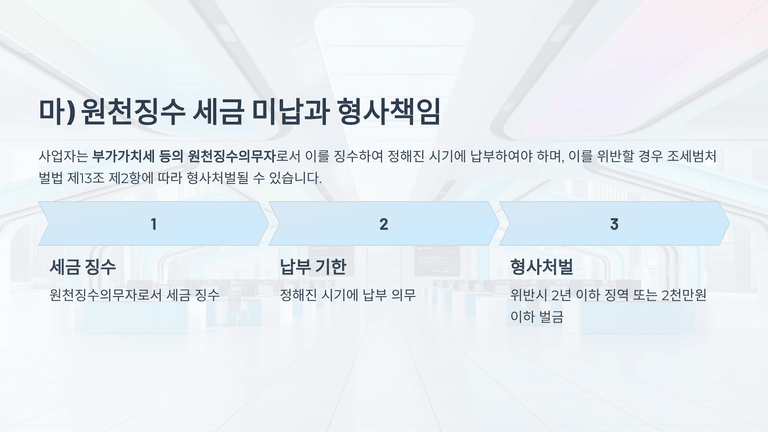

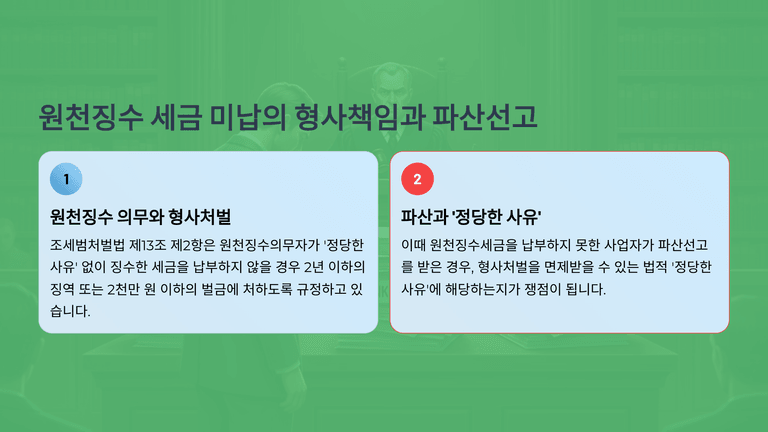

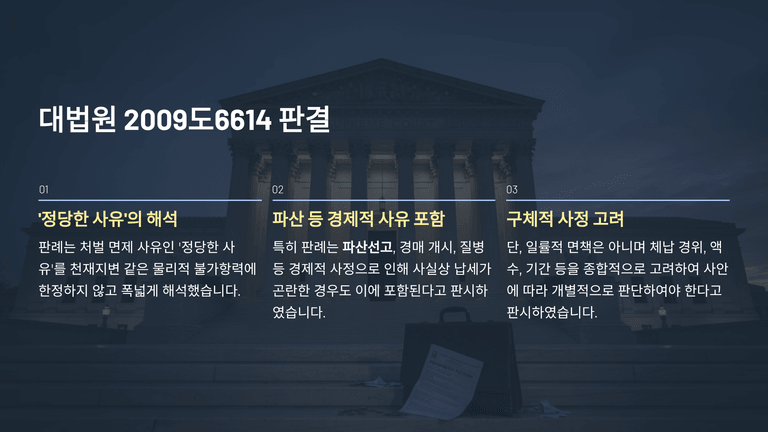

또한 원천징수세액을 납부하지 않으면 조세범처벌법상 처벌 문제가 생기나, ‘정당한 사유’가 있으면 처벌이 제한될 수 있고, 대법원은 파산선고 등 경제적 사정으로 사실상 납세가 곤란한 사유도 정당한 사유에 포함될 수 있다고 본 바 있다(대법원 2009도6614). 결국 파산절차는 노동·조세 관련 문제를 법정 절차 안에서 정리하면서, 사안에 따라 형사책임의 범위와 귀속을 보다 명확히 하거나 완화할 여지를 제공한다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.