- 사건의 개요

자재유통업에 종사하던 의뢰인은 13억원 상당의 허위 세금계산서를 발급하고, 2억원 상당의 허위 세금계산서를 수취하였다는 점으로 기소가 되었습니다.

- 사건의 진행

손조흔 변호사는 의뢰인과 상담을 통해 사건 내용을 정확히 파악하였고, 사건 기록을 통해 의뢰인이 허위 세금계산서를 발급한 이후에 한 차례 형사처벌이 확정된 적이 있는 것을 발견하였습니다. 즉 이 경우는 사후적 경합범에 해당되어 보통의 경우보다 가벼운 처벌이 내려질 수 있는 의뢰인에게 매우 유리한 경우인데, 검찰은 공소제기 단계에서 이 점을 누락하였습니다. 이후 손조흔 변호사는 재판부에 공소장 적용될 법조가 누락되었다고 의견을 개진하였고, 재판부는 변호인의 의견을 받아들여 검찰에 가벼운 처벌이 가능하도록 적용법조의 시정을 명하였습니다. 검찰도 놓친 부분이었으나 세심한 변호 과정에서 발견될 수 있었습니다.

- 사건의 결과

위와 같이 적용 법조가 추가되어, 법원은 의뢰인에게 집행유예를 선고하였고, 검찰은 항소를 포기하였습니다.

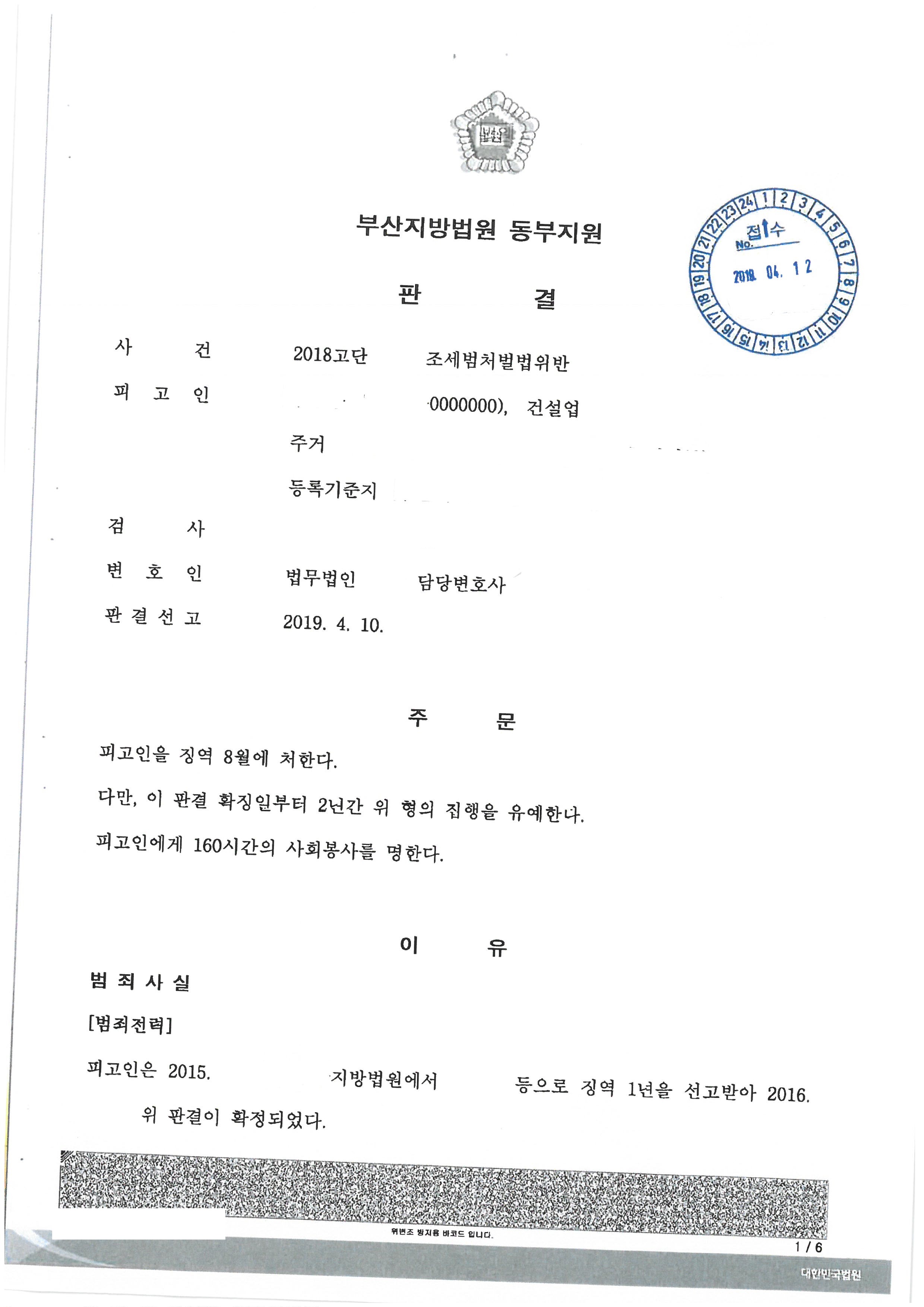

- 판결서

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.

법무법인 파트원