기업회생/파산 전문 권용민 변호사입니다.

기업파산절차 중 "파산신청서 제출과 예납금 납부"에 대한 안내입니다.

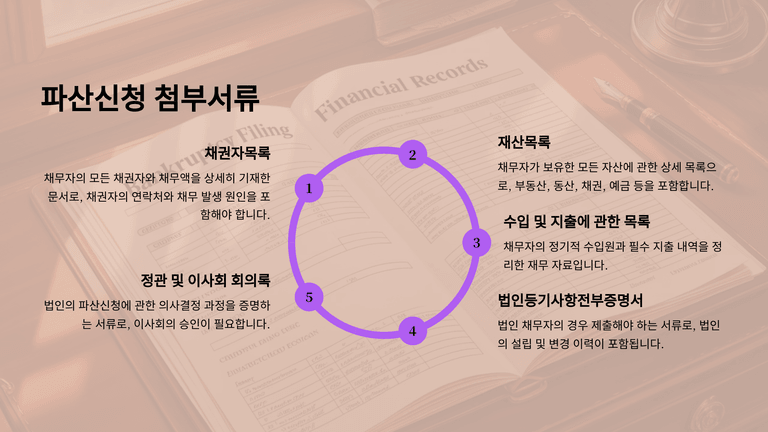

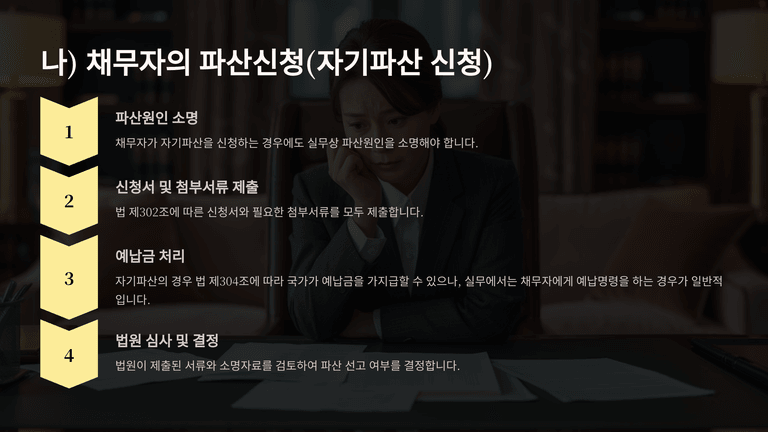

파산절차의 신청은 반드시 서면으로 하여야 한다(법 제302조). 이는 구 파산법에서 허용하던 구술신청을 배제하고, 통합도산법에서는 서면방식만을 인정함으로써 절차의 명확성과 형식을 강화한 것이다. 신청인은 파산신청서에 법 제302조 제1항의 사항을 기재하고, 채권자목록·재산목록 등 제2항의 서류를 첨부하여 제출하여야 한다.

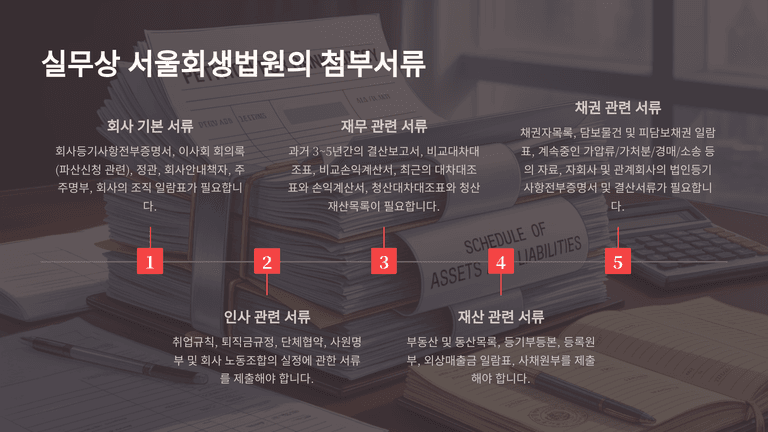

첨부서류에는 대법원규칙상 등기사항전부증명서, 정관, 이사회 회의록, 소명자료 등이 포함되며, 서울회생법원은 실무상 결산서, 손익계산서, 주주명부, 채권자목록, 담보물 일람표 등 20여 종의 세부 서류를 요구한다. 채권자가 신청하는 경우에는 채권의 존재와 파산원인을 소명하여야 하며, 채무자가 스스로 신청하는 ‘자기파산’의 경우에도 실무상 동일하게 파산원인을 소명한다.

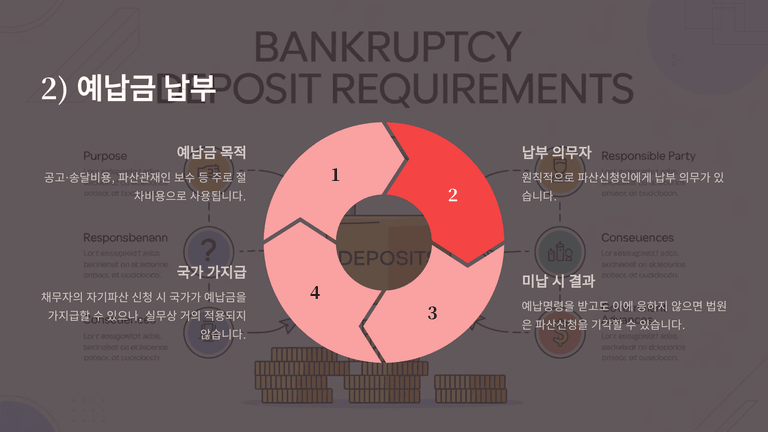

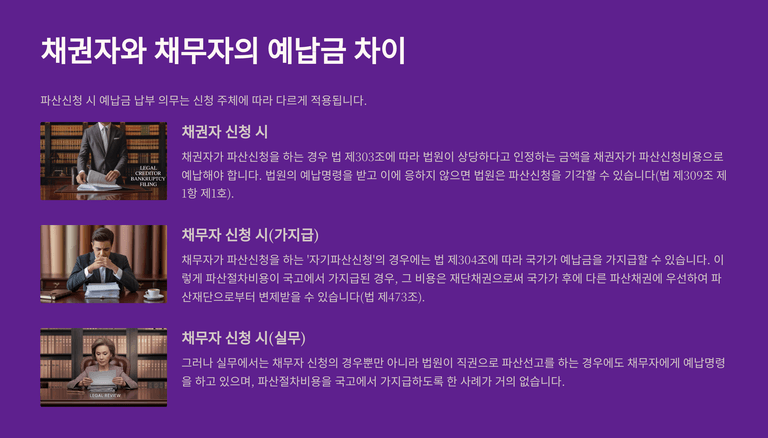

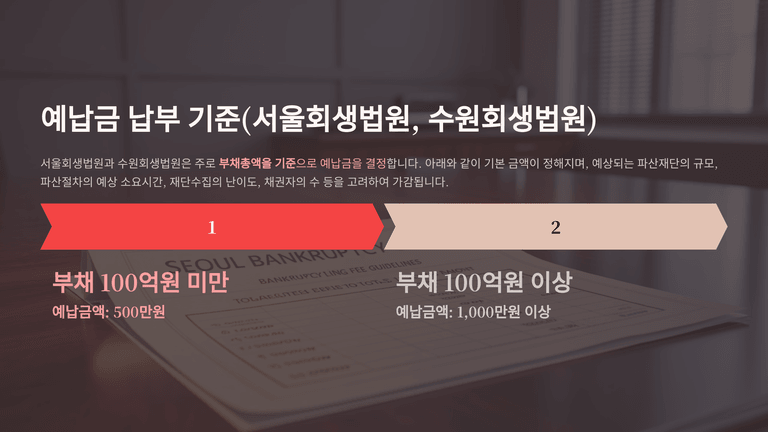

파산신청인은 절차비용을 충당하기 위한 예납금을 납부할 의무가 있으며(법 제303조), 이를 납부하지 않으면 법원은 파산신청을 기각할 수 있다(법 제309조 제1항 제1호). 채권자가 신청하는 경우에는 법원이 인정하는 금액을 예납하여야 하고, 반면 채무자가 자기파산을 신청하는 경우에는 국가가 예납금을 가지급할 수 있다(법 제304조, 제473조).

다만 실무상 국고 가지급은 거의 허용되지 않으며, 채무자 신청이나 직권파산의 경우에도 법원이 예납명령을 하는 것이 일반적이다. 서울회생법원과 수원회생법원은 예납금 부담 완화를 위해 2024년 10월부터 부채총액 100억 원 미만 법인에 대해 예납금을 500만 원으로 통일하였다. 예납금 산정 시에는 채무자의 최근 재무제표상 부채총액, 재단규모, 절차 소요기간, 채권자 수 등을 종합적으로 고려하여 결정한다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.