기업회생/파산 전문 권용민 변호사입니다.

기업회생절차 중 "법인회생절차의 폐지"에 대한 안내입니다.

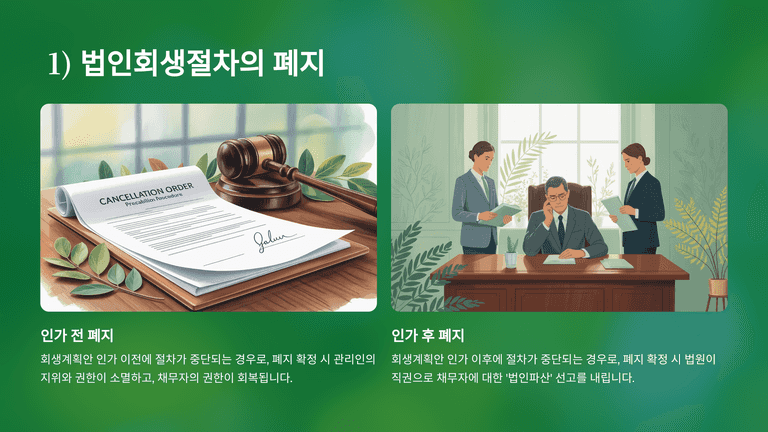

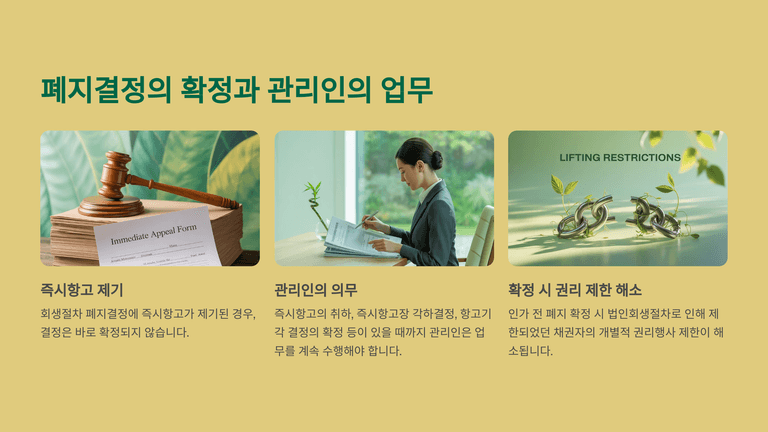

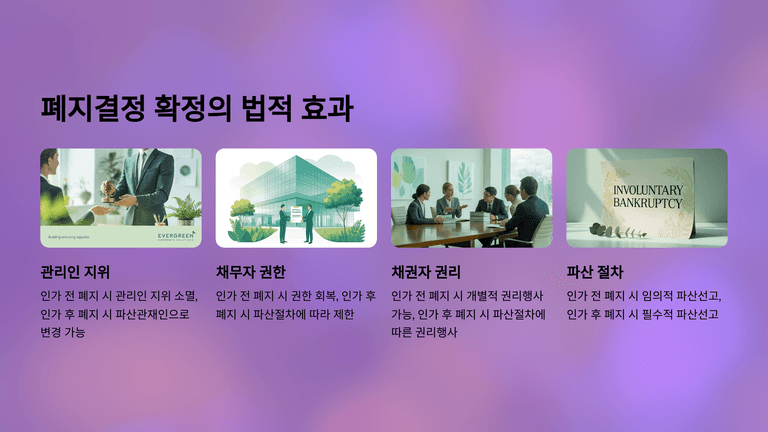

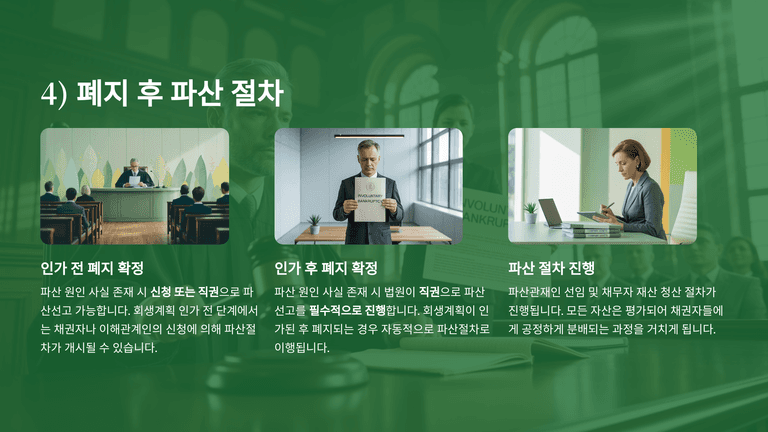

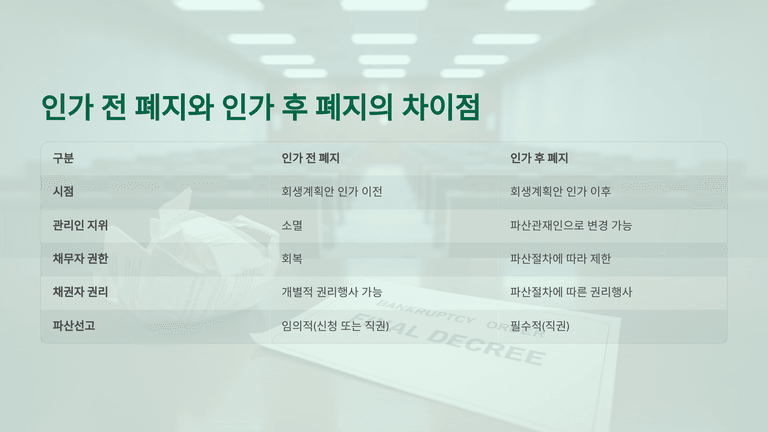

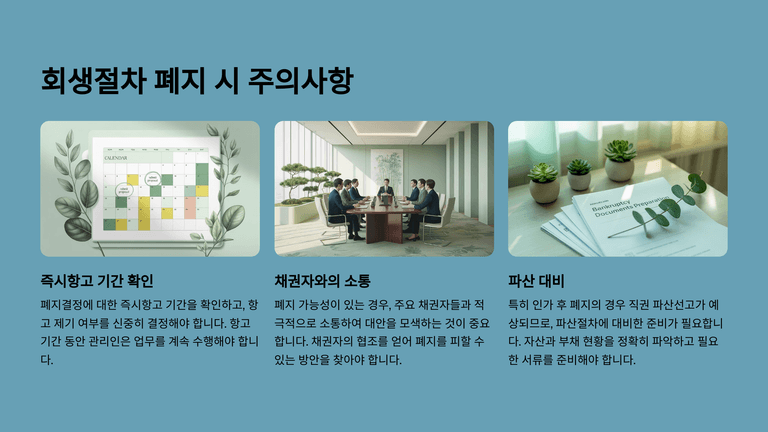

법인회생절차의 폐지는 인가 전 폐지와 인가 후 폐지로 구분되며, 폐지결정이 확정되어야 회생절차가 종료된다. 즉시항고가 제기된 경우에는 취하나 기각 확정 전까지 관리인이 업무를 수행한다. 인가 전 폐지 확정 시 관리인의 권한은 소멸하고 채무자의 권한이 회복되며 채권자들의 개별적 권리행사가 가능해진다. 반면 인가 후 폐지가 확정되면 법원이 직권으로 파산을 선고하여 청산절차로 이행된다.

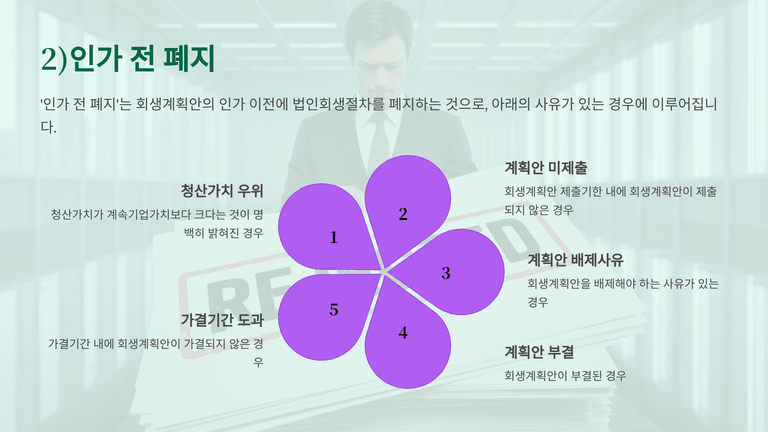

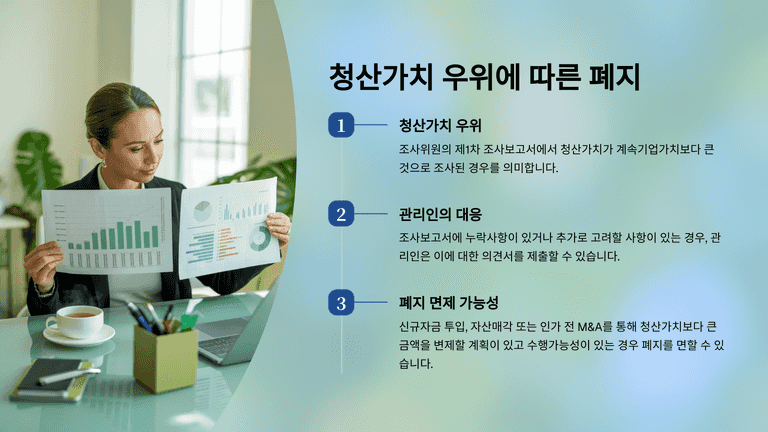

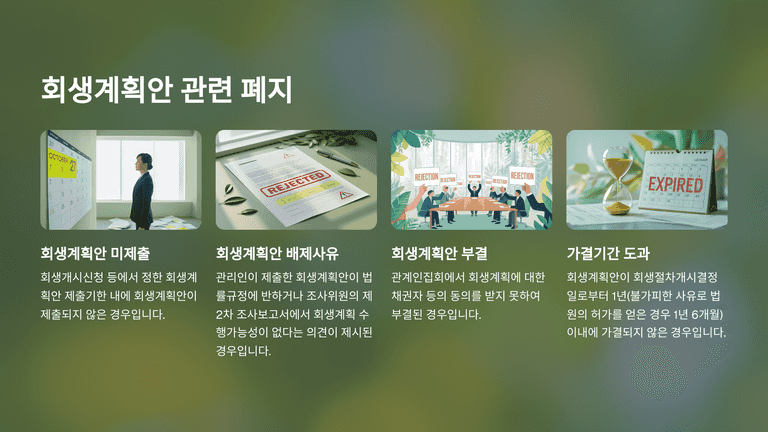

인가 전 폐지는 청산가치가 계속기업가치보다 큰 것이 명백한 경우, 회생계획안 미제출, 법률 위반이나 수행불가능한 계획의 제출, 관계인집회에서의 부결, 정해진 기간 내 가결 실패 등의 사유로 이루어진다. 조사보고서에서 청산가치 우위를 밝힌 경우라도 신규자금 투입, 자산매각, 인가 전 M&A 등으로 더 나은 변제 가능성이 있으면 폐지를 면할 수 있다.

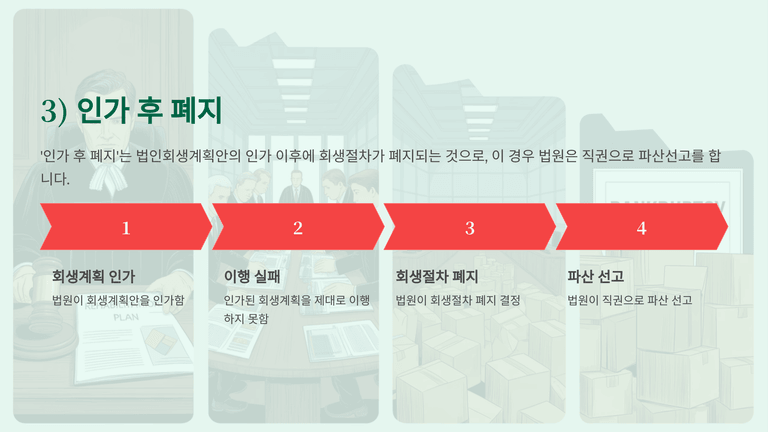

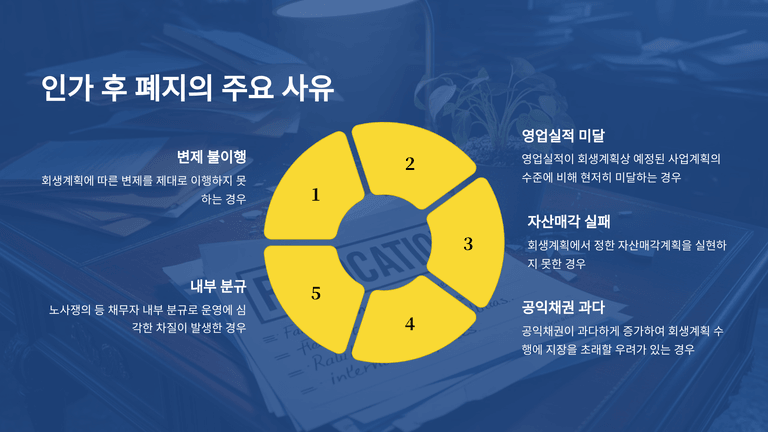

인가 후 폐지는 회생계획 인가 이후에 변제 불이행이나 사업계획 미달, 자산매각 실패, 공익채권 과다, 노사분규나 과도한 이해관계자 간섭 등으로 회생계획 수행이 불가능해진 경우에 발생한다. 이러한 경우 법원은 직권으로 파산선고를 내려 채무자의 재산을 청산한다.

결국 인가 전 폐지 시에는 파산 사유가 있으면 신청 또는 직권으로 파산이 선고될 수 있고, 인가 후 폐지 시에는 파산 사유가 인정되면 법원이 반드시 직권으로 파산을 선고한다. 따라서 인가 전·후 폐지는 절차상 차이가 있으며, 인가 후 폐지는 파산으로의 이행이 필수적이라는 점에서 보다 엄격하게 작용한다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.