기업회생/파산 전문 권용민 변호사입니다.

기업회생절차 중 "회생계획의 수행"에 대한 안내입니다.

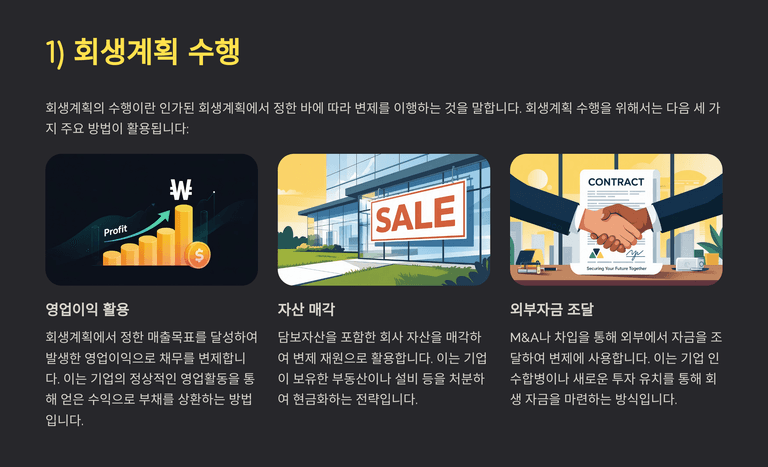

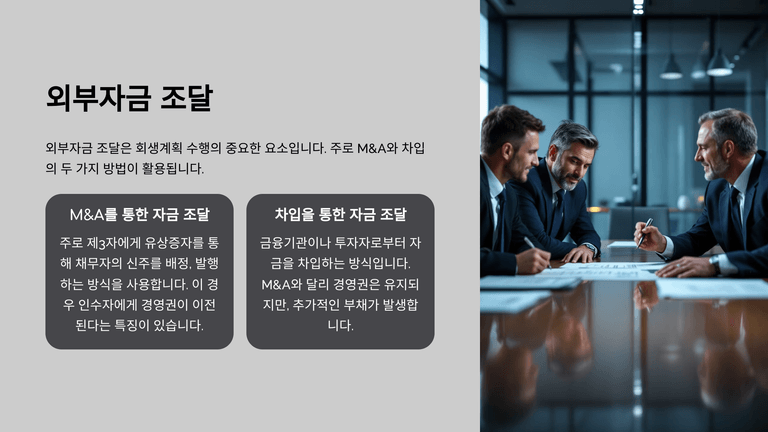

회생계획의 수행은 관리인이 인가된 회생계획에 따라 채권자들에게 변제를 이행하는 것을 의미한다. 이를 위해 채무자는 기본적으로 매출목표를 달성해 영업이익으로 변제를 진행해야 하지만, 실무에서는 자산 매각이나 외부자금 조달(M&A·차입)을 통해 변제재원을 확보하는 경우가 많다. 특히 M&A는 경영권 이전을 수반하지만, 단순 차입은 그렇지 않다는 점에서 차이가 있다.

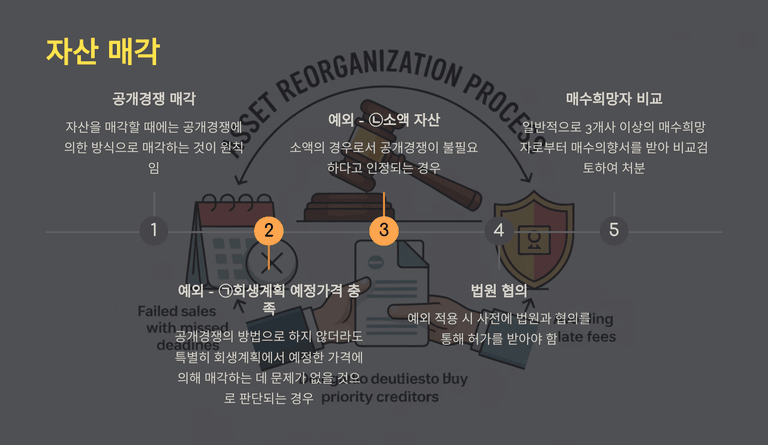

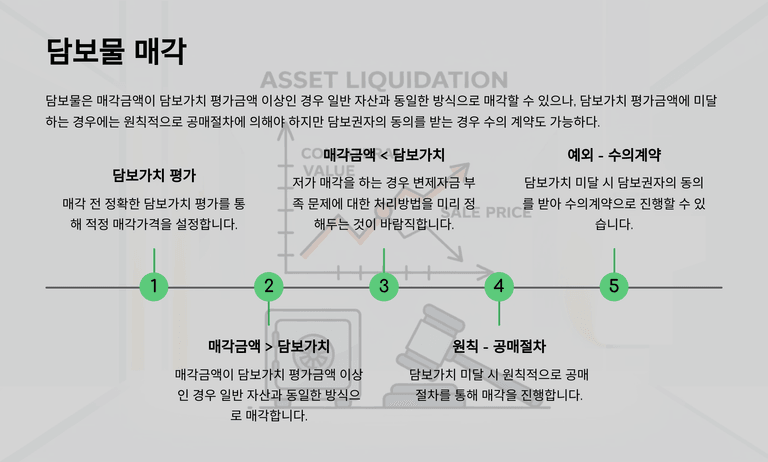

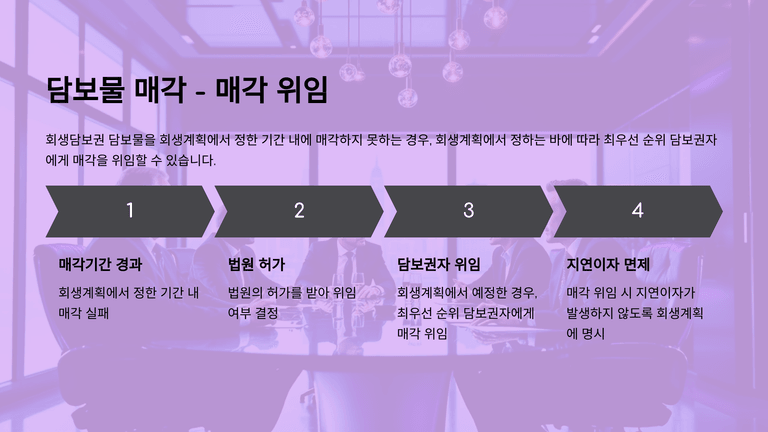

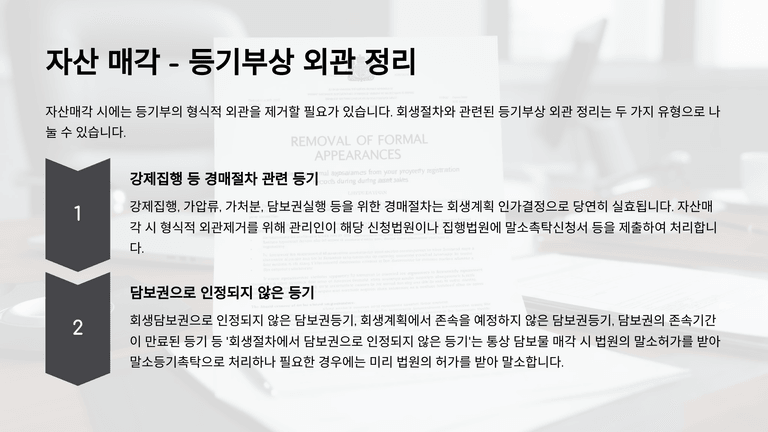

관리인은 회생계획에서 정한 일정에 따라 적정한 가격으로 자산을 매각해야 하며, 매각 시점과 방법은 시장상황과 자금수지계획을 고려하여 결정한다. 영업용 자산은 주로 매각 후 재임차(Sale & Lease Back) 방식이 활용되고, 원칙적으로 공개경쟁 매각을 원칙으로 하지만 법원의 협의를 통해 수의계약도 가능하다. 담보물 매각은 평가금액 이상이면 일반자산과 동일하게, 미달 시 공매가 원칙이나 담보권자 동의 시 예외적으로 수의계약이 허용된다.

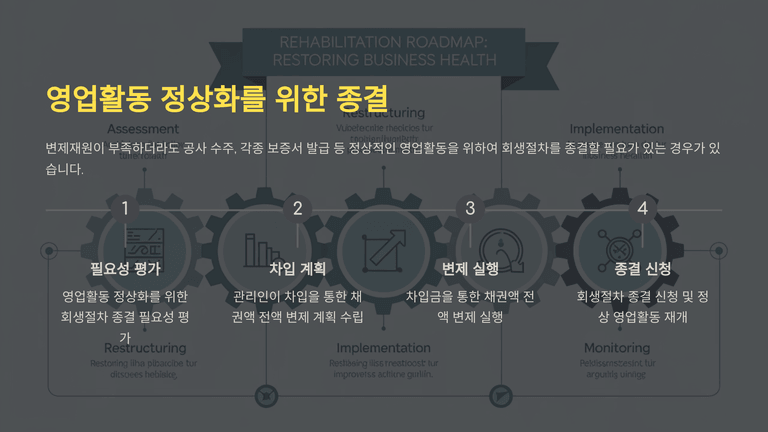

회생계획에 따른 변제는 통상 연말에 이루어지지만 담보물 매각이나 조기종결을 위한 준비 등으로 조기변제도 가능하다. 조기변제 시에는 회생계획에 정한 할인율을 적용하며, 일부 채권만 변제하는 경우에는 채권자 간 형평을 고려해 법원의 허가를 받아야 한다. 특히 종결을 전제로 한 조기변제에서는 회생담보권, 회생채권, 조세채권의 순서를 사전에 법원과 협의해 결정한다.

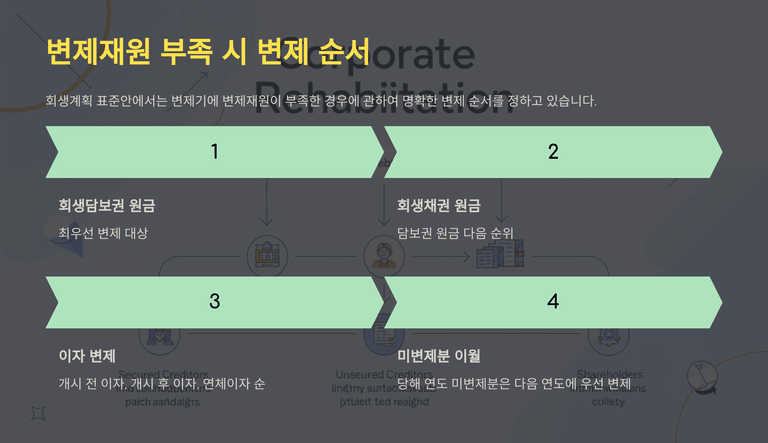

회생계획 표준안은 변제재원이 부족할 경우 담보권 원금, 회생채권 원금 순으로 우선 변제하고, 이후 이자와 연체이자 순으로 분배하도록 정하고 있다. 다만 기업의 특수한 사정에 따라 특정 채권을 우선 변제할 필요가 있으면 법원의 협의를 통해 예외적으로 허용되기도 한다. 또한 정상적인 영업활동을 위해 회생절차의 조기종결이 필요할 때에는 관리인이 차입으로 전액 변제 후 절차를 종결하는 경우도 있다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.