기업회생/파산 전문 권용민 변호사입니다.

기업회생절차 중 "회생계획안 - 주주의 권리변경"에 대한 안내입니다.

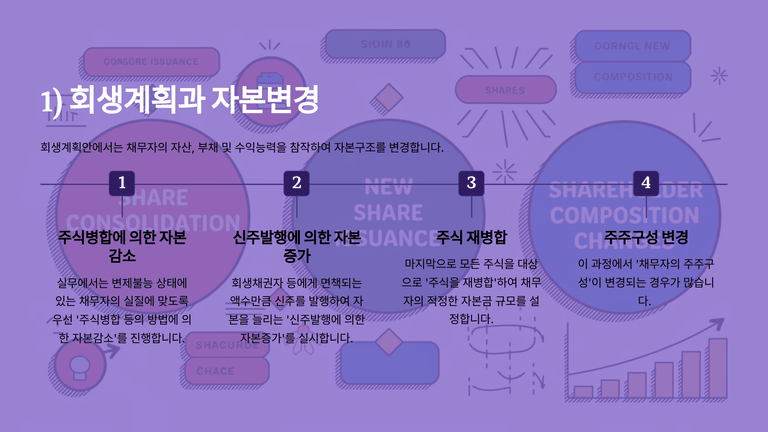

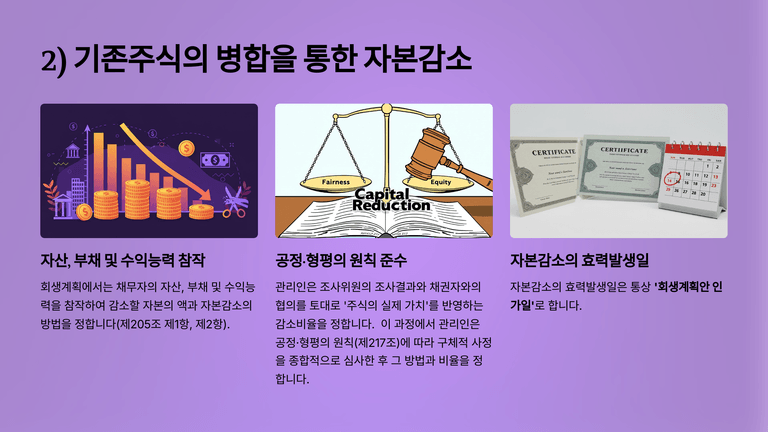

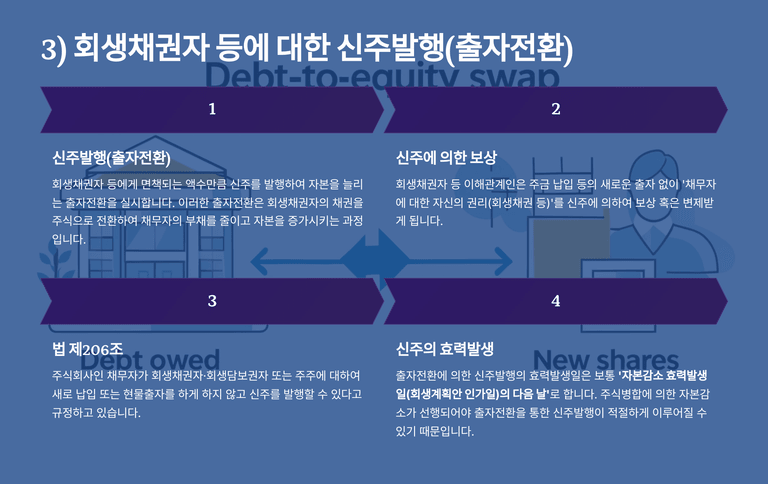

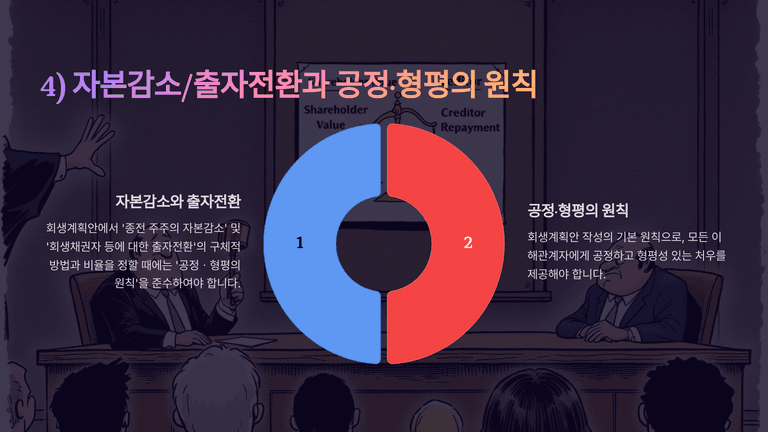

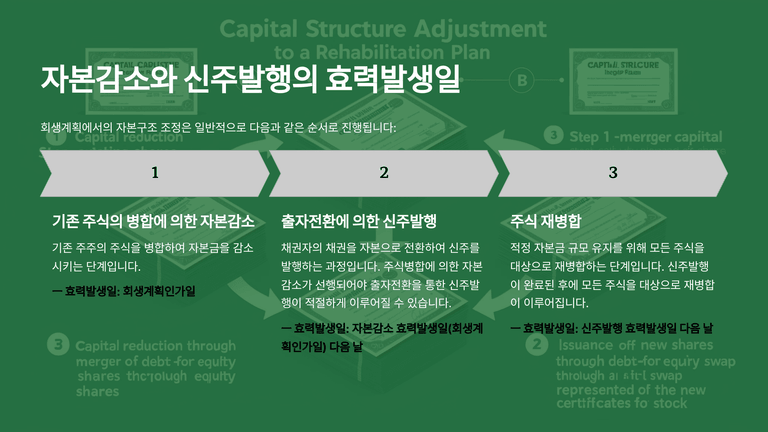

회생계획에서는 채무자의 부채를 줄이고 자본을 정비하기 위해 먼저 주식병합이나 소각을 통한 자본감소를 실시한다. 이는 공정·형평 원칙에 따라 기존 주주의 지분을 축소하고, 실질가치를 반영한 감자비율을 설정하는 방식으로 진행된다. 이후 회생채권자 등에 대해 신주를 발행하여 채권을 출자전환하는 방식으로 자본을 증가시키며, 통상 자본감소는 인가일, 신주발행은 그 다음 날을 효력발생일로 설정한다.

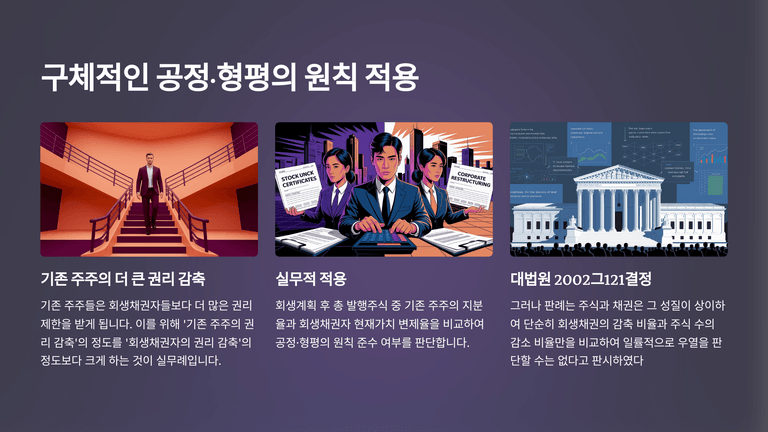

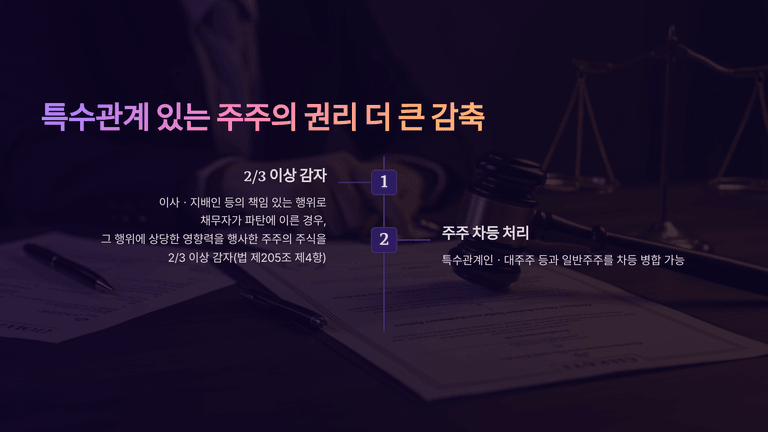

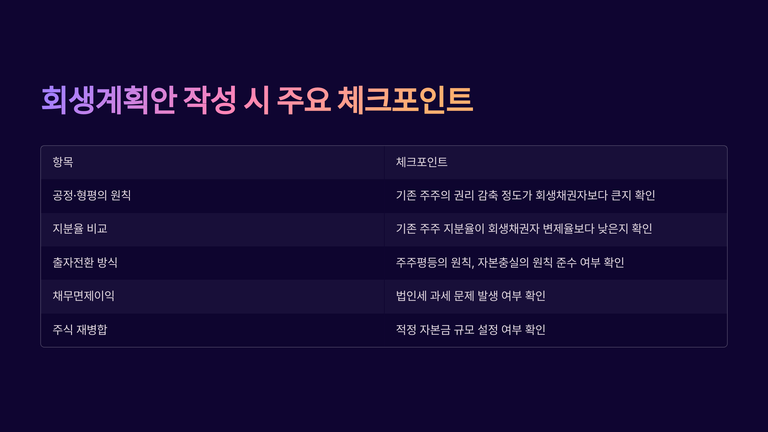

회생계획에서 기존 주주의 지분율은 회생채권자의 변제율보다 낮아야 하며, 기존 주주의 권리 감축은 회생채권자보다 더 커야 공정한 것으로 평가된다. 그러나 단순 비교는 곤란하므로 자본감소율, 신주발행 후 지분율, 순자산 분배, 출자전환 가능성, 보증채무 변제 전망 등 다양한 요소를 종합적으로 고려해야 한다는 대법원 판례(2002그121)가 있다. 또한 책임 있는 경영진이나 대주주의 지분은 보다 높은 비율로 감자할 수 있다.

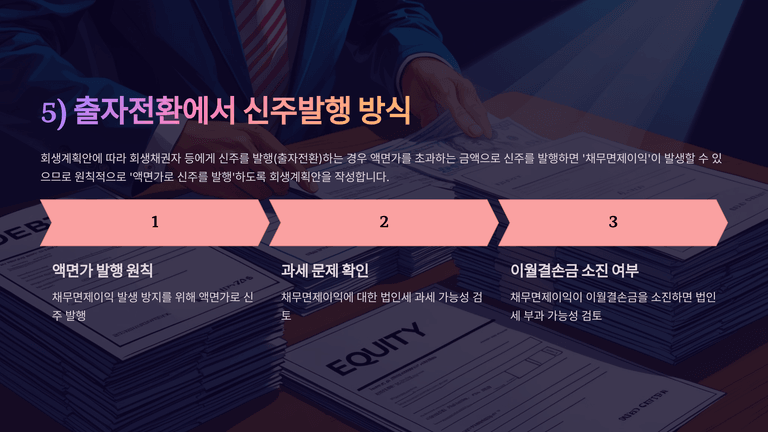

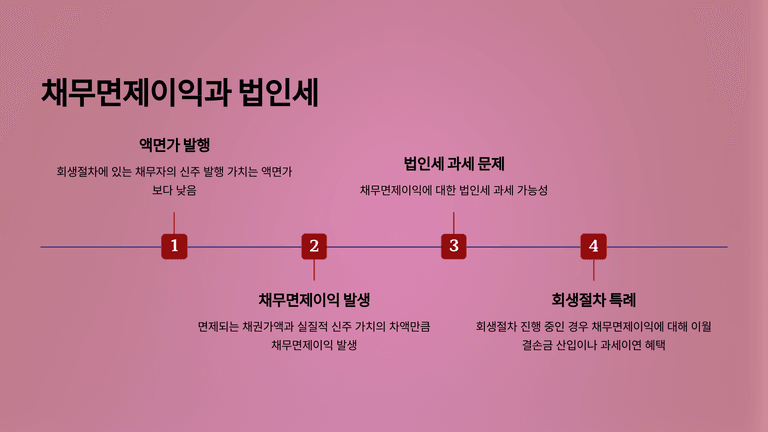

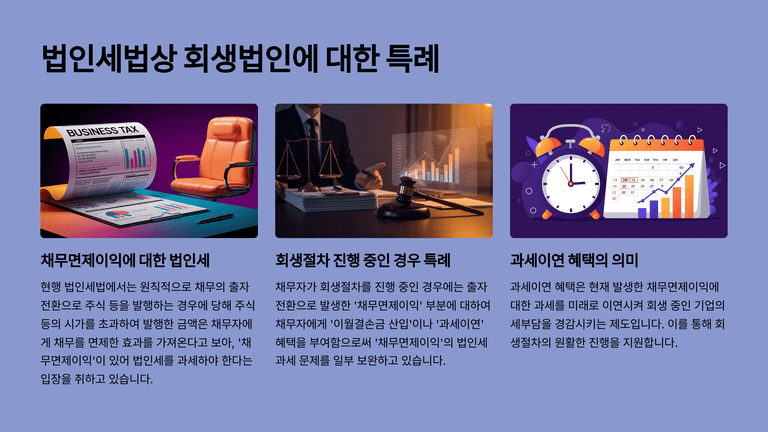

출자전환 시 액면가로 신주를 발행하는 것이 원칙이지만, 실질적으로는 주식 가치가 액면가보다 낮은 경우가 많아 채무자에게 '채무면제이익'이 발생하고, 이에 대한 법인세 과세 문제가 생길 수 있다. 다만 회생절차 중에는 이월결손금 활용이나 과세이연 등으로 조세 부담이 일정 부분 완화된다.

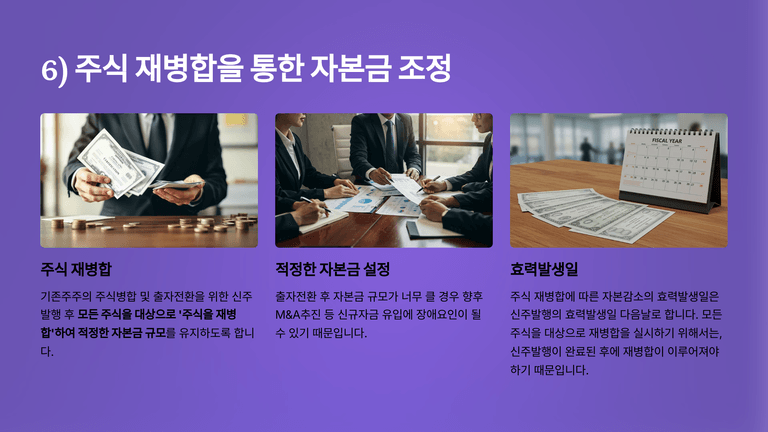

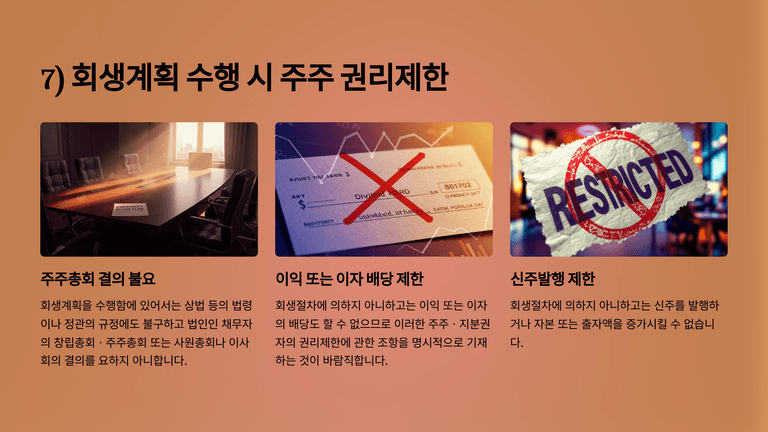

출자전환 후 자본금이 과도하게 커지는 것을 방지하기 위해 전체 주식에 대해 다시 주식 재병합을 실시하며, 그 효력은 신주발행일 다음 날로 한다. 회생절차 중에는 상법상의 주주총회 등 결의 없이도 자본감소·증자 등이 가능하며, 주주권의 제한과 신주발행 요건 등을 회생계획안에 명시적으로 규정할 필요가 있다. 특히 M&A 등 외부 자금유입 목적의 신주발행에는 법 제206조의 기재사항 충족 여부를 확인해야 한다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.