개인회생 신청시 재산가치가 얼마나 되는지를 파악하기 위하여 본인 또는 배우자의 재산에 대한 소명자료를 제출하게 됩니다. 주로 부동산, 차량, 임차보증금, 보험해약환급금 등이 있으며, 배우자의 재산의 1/2를 신청인의 재산으로 보고 있으며, 변제기간동안 본인의 재산가치보다 더 많이 변제를 해야 개인회생 자격이 됩니다.

재산 중에서 보험의 경우 '보험해약환급금확인서'를 제출하게 되는데 실제로 보험을 해약하는 것이 아니라 현재 시점에서 보험을 해약할 경우 받을 수 있는 환급금이 얼마인지를 소명하고 재산가치에 반영해야 합니다. 물론 배우자분의 보험해약환급금의 1/2도 신청인의 재산에 반영해야 합니다.

보험의 경우 해약환급금을 재산으로 보기도 하지만 월 보험료가 얼마인지도 상당히 중요합니다. 만약 월 변제금이 20만 원인데 월 보험료가 40만 원이라면, 법원에서는 보험료가 가용소득보다 많이 지출되는 것은 불합리하고 채권자 일반의 이익에 적합하지 않기에 보험을 해약하거나 변제금을 상향하라는 보정권고가 나옵니다.

월 보험료는 어느 정도가

적당한 것일까요?

최근 보정명령을 통해서 보다 자세히 접근할 수 있습니다. 보정내용은 다음과 같습니다.

보정권고 내용

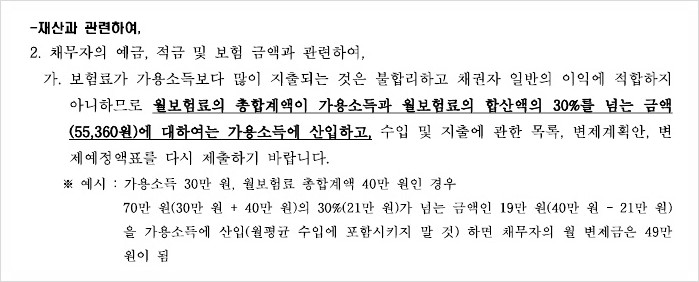

월보험료의 총합계액이 가용소득과 월보험료의 합산액의 30%를 넘는 금액에 대하여는 가용소득에 산입하고, 수입 및 지출에 관한 목록, 변제계획안, 변젱예정액표를 다시 제출하기 바랍니다.

* 예시 : 가용소득 30만 원, 월 보험료 총합계액 40만 원인 경우

70만 원 (30만 원 + 40만 원)의 30%(21만 원)가 넘는 금액인 19만 원(40만 원 - 21만 원)을 가용소득에 산입 (월평균 수입에 포함시키지 말 것) 하면 채무자의 월 변제금은 49만 원이 됨.

위 보정에서 보험료가 보험료와 변제금을 합한 금액에서 30%를 넘는 경우에는 넘는 금액은 변제금으로 산입하라는 내용입니다. 즉, 보험을 유지하고 싶다면 개인회생 월 변제금을 올려야 합니다.

간혹 이런 경우가 있습니다. 자녀를 낳고 가족보험을 배우자 등 한사람만이 계약자로 되고 나머지 가족들이 피보험자가 되는 경우가 있는데 이런 경우 개인회생 신청인의 월 보험료가 상당히 많습니다. 이런 경우 회생 전에 계약자를 변경하는 경우가 종종 있는데 법원에서는 이를 재산 은닉으로 보고 기각을 할 수 있으니 주의하셔야 합니다. 계약자변경보다는 사실대로 소명하고 법원의 선처를 바라는 것이 낫습니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.