신용회복위원회의 개인워크아웃 제도

개인워크아웃은 신용회복위원회의 사적 채무조정 제도 중 한 종류입니다. 금융기관 채무가 90일 이상 연체된 개인 또는 개인사업자를 대상으로 상환기간 연장, 분할상환, 이자율조정 등을 지원합니다.

법원의 개인회생 제도

개인회생은 법원의 공적 채무조정 제도입니다. 재산보다 채무가 많아 지급불능에 놓여 있거나 그러한 사실이 발생할 염려가 있는 개인 채무자가 신청할 수 있습니다.

총채무액 중 무담보채무는 10억 원 이하, 담보채무는 15억 원 이하여야 신청 가능하며 변제계획에 따라 변제 기간 동안 변제를 수행하면 채무 원금의 일부를 탕감 받을 수 있습니다.

신용회복위원회 개인워크아웃 조건

1. 연체 기간 90일 이상

신용회복위원회의 협약가입금융회사에 대한 채무가 연체 90일이 경과한 경우 개인워크아웃을 신청할 수 있습니다. 복수의 무담보 채무가 있을 경우 그중 하나의 채무만 90일 이상 연체했어도 모든 채무가 채무조정 대상이 됩니다.

단, 신용보증기금, 기술보증기금 등 보증 기관의 구상채무가 연체된 경우 연체 기간 상관없이 개인워크아웃을 신청할 수 있습니다.

2. 총 채무액 15억 원 이하

무담보채무가 5억 원 이하, 담보채무가 10억 원 이하로 총 채무액이 15억 원 이하여야 합니다.

3. 최근 대출 30% 미만

최근 6개월 이내 신규대출이 30% 미만인 경우 개인워크아웃을 신청할 수 있습니다. 최근 신규대출이 30% 이상이라면 개인워크아웃 신청이 불가능합니다.

4. 재산 및 수입으로 채무 변제 불가능

신청인의 재산이나 수입에 비추어 보았을 때 채무조정 없이 채무를 변제할 수 없다고 판단되어야 개인워크아웃 신청이 가능합니다.

5. 최저생계비 이상의 수입이 있거나 채무상환이 가능하다고 인정되는 자

개인워크아웃 절차를 통해 매월 변제금을 내야 하므로, 최저생계비 이상의 수입이 있거나 심의에 따라 채무상환이 가능하다고 인정되어야 합니다.

참고로 신용회복위원회의 개인워크아웃 제도에서 말하는 최저생계비는 개인회생 제도에서 말하는 최저생계비와 기준이 다릅니다. 신용회복위원회의 최저생계비는 보건복지부에서 고시하는 기준 중위소득의 40%에 해당하는 금액입니다. (이에 비해 개인회생 최저생계비는 기준 중위소득의 60%에 해당하는 금액입니다.)

신용회복위원회 기준 최저생계비

신용회복위원회 개인워크아웃 지원내용

1. 독촉 ∙ 추심 중단

개인워크아웃 신청일 익일부터 채권자의 독촉 및 추심이 중단됩니다.

2. 상환 기간 연장

개인워크아웃을 신청하면 채무를 최장 96개월간 분할하여 상환할 수 있습니다.

3. 이자 및 연체이자 면제

개인워크아웃을 신청하면 채무에 대한 이자와 연체에 따라 발생한 연체이자가 전액 감면됩니다.

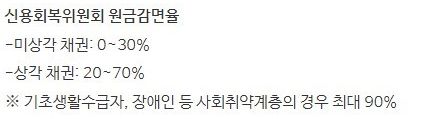

4. 원금 감면

신청인의 채무규모, 소득, 채권의 상각 여부에 따라 원금의 일부가 감면됩니다. 단, 원금감면 여부는 정확한 상담 및 심사를 통해 알 수 있습니다.

신용회복위원회 개인워크아웃 유의사항

1. 개인워크아웃을 통해 채무조정이 확정되려면 신청한 채권기관 과반수 이상의 동의가 필요합니다. 과반수 이상 동의가 되면 동의하지 않은 채권기관도 전부 포함하여 확정되지만, 과반수 동의가 되지 않는다면 채무조정 절차가 취소됩니다.

2. 보증기관 담보대출, 예를 들어 햇살론 같은 경우 보증기관이 금융기관으로 대위변제를 했다면 포함 가능하지만 신청 당시 대위변제가 이루어지지 않았다면 개인워크아웃 절차가 끝난 뒤 포함할 수 있습니다.

3. 담보대출은 부동산, 자동차 등 담보 매각 및 경매로 담보권이 소멸되어야 채무조정에 포함할 수 있습니다.

4. 연체가 오래된 경우 모든 채무를 신용정보조회를 통해 알 수 없어 누락 채무가 발생할 수 있으므로 채무자가 채무 관련 우편물을 검토하는 등 누락 채무가 발생하지 않도록 유의해야 합니다.

개인워크아웃 vs. 개인회생

1. 개인회생은 연체 중이지 않아도 신청할 수 있습니다.

개인회생은 개인워크아웃과 달리 채무를 연체 중이지 않은 상태에서도 신청 가능합니다.

2. 개인회생의 채무규모 제한은 개인워크아웃보다 금액이 높습니다.

개인회생의 채무규모 제한은 개인워크아웃보다 금액 기준이 높아 무담보 채무 10억 원 이하, 담보 채무 15억 원 이하로 총채무액 25억 원 이하라면 개인회생을 신청할 수 있습니다.

3. 개인회생은 채무 원금의 최대 90%까지 탕감됩니다.

개인회생은 개인워크아웃에 비해 원금탕감율이 높아 채무 원금을 최대 90%까지 탕감 받을 수 있습니다.

4. 개인회생 변제 기간은 일반적으로 36개월입니다.

일반적인 개인회생 변제 기간은 36개월(3년)입니다. 채무자의 상황에 따라 변제 기간이 늘어나기도 하지만 최장 60개월(5년)의 제한이 있어 개인워크아웃에 비해 짧은 기간 내에 채무조정을 마칠 수 있습니다.

5. 개인회생은 채무 종류 상관없이 신청 가능하며 채권자의 동의를 필요로 하지 않습니다.

개인워크아웃 대상 채무는 신용회복위원회와 협약이 이루어진 금융기관의 채무로 한정됩니다.

개인회생은 신청 가능한 채무 종류의 제한이 없어 개인간 거래로 발생한 채무와 사채 등이 모두 포함되며 채권자의 동의 없어도 신청할 수 있습니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.