개요

의뢰인은 영업소득자로, 타 법률사무소를 통해 개인회생 인가 결정을 받은 분입니다. 의뢰인은 변제금을 납부하던 중 갑작스럽게 어머니가 암 투병을 하게 되어 병 간호를 맡았습니다. 설상가상으로 코로나가 겹치며 사업소득이 감소하여 변제금 납부가 어려워지기 시작했습니다. 어머니의 병원비 역시 의뢰인의 몫이 되어 상황은 점점 악화되었습니다.

결국 의뢰인은 변제금 미납 때문에 폐지예정통지서를 송달 받았습니다. 인가 결정 후 1년을 넘긴 시점이었습니다.

인가 결정 후 개인회생 절차가 폐지되면 그간 납부한 변제금은 채권자들에게 배당이 끝났기 때문에 의뢰인에게 환급되지 않습니다. 개인회생 절차가 폐지되면 면책 결정을 받지 못한 것이므로 채권자의 독촉과 추심이 재개됩니다. 변제금을 어느 정도 납부했는데도 개인회생 신청 전의 힘든 상황으로 돌아가고 납부한 변제금은 그대로 날리는 셈입니다.

의뢰인은 1년 넘게 변제금을 납부했는데도 다시 빚을 떠안을 위기에 처해 있었습니다. 한 차례 진술서를 제출하여 폐지를 막았지만, 어머니의 병 간호와 영업소득 감소 상황이 이어져 다시 변제금이 미납되었고 첫 폐지예정통지서를 받은 지 세 달 만에 두 번째 폐지예정통지서가 의뢰인에게 송달되었습니다.

이에 의뢰인은 개인회생 특별면책 신청을 위해 저희 법무법인 든든 회생파산센터를 찾아 주셨습니다.

개인회생 특별면책이란?

개인회생 특별면책이란 개인회생을 신청한 채무자가 변제 수행을 완료하지 못해도, 즉 변제금 전액을 납부하지 못해도 면책을 받을 수 있게 하는 제도입니다. 면책 시점에 남아 있던 채무는 전액 탕감됩니다.

모든 개인회생 신청인이 특별면책을 신청할 수 있는 것은 아닙니다. 채무자회생법 제624조 제2항에 특별면책 결정을 위한 요건 세 가지를 규정하고 있으며 해당 요건을 빠짐없이 충족해야만 신청할 수 있습니다.

[개인회생 특별면책 신청 요건]

1. 채무자가 책임질 수 없는 사유로 변제를 완료하지 못했을 것

2. 개인회생채권자가 면책결정일까지 변제받은 금액이 인가 결정 당시의 채무자 재산가액(청산가치)이상일 것

3. 변제계획의 변경이 불가능할 것

법무법인 든든 개인회생 전문 변호사의 솔루션

1. 조세채권 전액 변제를 위한 추가 변제금 최소 납부

저희 법무법인 든든 회생파산센터는 의뢰인의 이야기를 듣고 바로 특별면책신청서를 제출했습니다.

그러나 문제가 하나 있었습니다. 의뢰인의 개인회생채권 중 세금이 포함되어 있던 것입니다. 조세채권(세금)은 개인회생절차를 통해 면책이 불가능한 채권이라서 꼭 전액 변제해야 합니다.

이에 법원은 조세채권 전액 배당이 완료되는 회차만큼 변제금을 더 납부하라고 권고했습니다. 저희는 의뢰인에게 해당 회차만큼은 변제금을 더 납부하기를 권했고 의뢰인은 조세채권 전액 배당이 가능한 회차만큼 변제금을 추가 납부했습니다.

2. 어머니 병원비 관련 보정권고, 증빙서류를 통해 완벽히 소명

조세채권 변제를 위해 변제금을 추가 납부한 후 법원은 의뢰인의 어머니 병원비와 관련한 보정권고를 내렸습니다.

법무법인 든든 회생파산센터 특별면책 실제 사례

이에 법무법인 든든 회생파산센터는 보정권고 내용과 필요한 서류를 의뢰인에게 자세하게 안내해 드렸습니다.

이후 의뢰인께서 전달해 주신 증빙서류를 바탕으로 1)의뢰인의 영업소득이 현저히 감소한 사실과 2)의뢰인이 모친의 병원비를 이체한 사실(이체내역)을 소명하였습니다.

특별면책 결정 결과

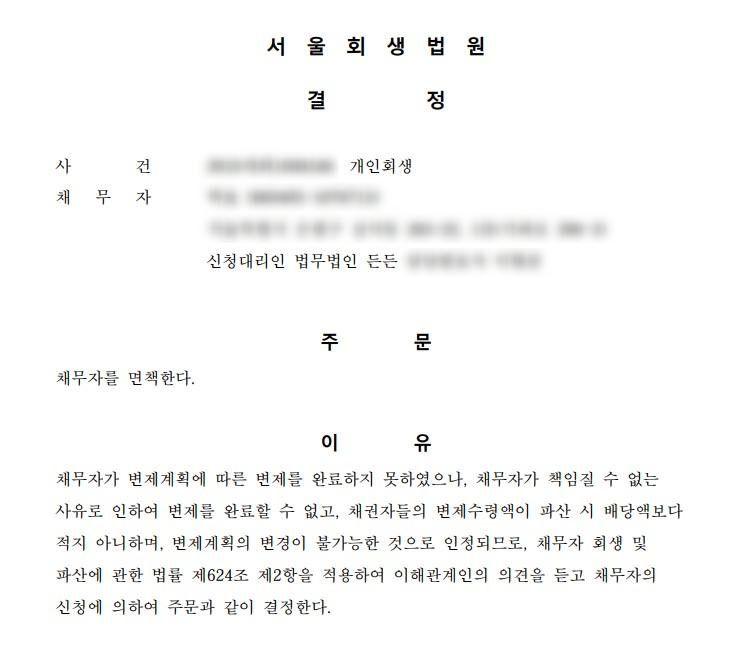

의뢰인은 개인회생 특별면책 신청 후 약 4개월 만에 면책결정을 받았습니다.

개인회생절차 폐지의 위험에 놓여 있던 의뢰인은 법무법인 든든 회생파산센터 회생파산 전문 이지선변호사와 함께 특별면책 신청을 통해 남아있던 변제금과 채무 전액을 탕감 받았습니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.