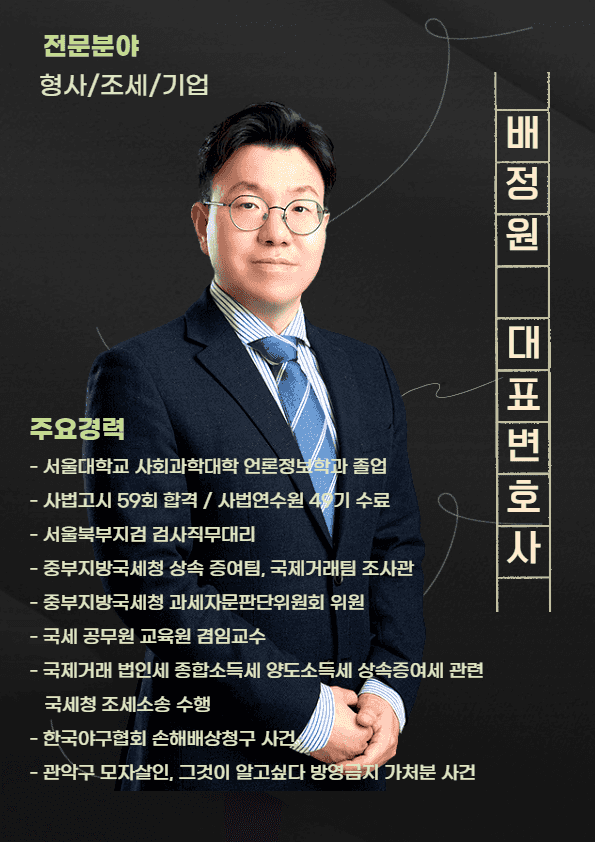

안녕하세요.

서울대, 국세청출신 조세전문변호사 배정원입니다.

어제 명의대여관련 사건결과가 나오는 날이었는데,

제 예상대로 지정처분취소가 나와서 의뢰인께서 제 사무실을 찾아오셨습니다.

법리적인 다툼이 있고, 증거자료를 준비하느라 시간이 오래 걸린 사건이라

서로 정이 많이 쌓였더라구요^^

그래서 오늘은 위 실제사례를 요약해서 공유해보도록 하겠습니다.

조세전문변호사, 어떤 사건인가요?

(실제 사례)

C씨와 D씨가 친척 관계인데, C씨는 실제 회사를 운영하였으나 본인의 신용이 안 좋은 관계로 D씨를 소위 ‘바지 대표이사’로 세우고 형식적으로 60%의 지분을 보유하게 하였습니다.

그러다가 C씨는 점점 사업이 어려워지자 회사를 폐업하고 도망가버렸고, D씨가 졸지에 이를 모두 책임져야 하는 상황이 되었습니다.

세무서에서는 회사가 부과된 법인세 및 부가가치세를 내지 않자, 회사 대표인 D씨에 대하여 2차 납세의무자 지정처분을 하면서 총 세금의 60%를 부과하였습니다.

D씨는 명의를 빌려준 잘못은 있었지만 본인이 예상하지 못한 회사의 막대한 세금까지 본인에게 부과될 줄은 몰랐습니다. 도저히 갚을 수 없는 상황이 되자 본 변호사를 찾아왔습니다.

본 변호사는 다음과 같은 포인트에 주목하여, 세무서 담당조사관에게 어필하고자 했습니다.

① 이 사건 회사는 건물 신축판매업을 하는 기업이다.

② D씨는 지난 20년 간 OO전자에 계속 다니고 있는 직장인이고, 건축업에 종사를 한 적이 없다.

③ D씨는 친척인 C씨가 사업상 꼭 필요하다고 읍소하여 도움을 준 것일 뿐 건축업 일을 하거나 그로 인해 어떤 이득을 얻은 바도 없다.

④ B씨가 A씨와 친족관계가 있다는 자체만으로서 친족관계의 존재’ 자체만으로 회사의 경영에 관하여 영향력을 행사하는 관계에 있다고 볼 수 없으며, 객관적인 상황을 볼 때 D씨는 회사 경영과는 전혀 무관하다.

본 변호사는 위와 같은 내용 및 이를 뒷받침하는 증거들을 판례 등과 함께 정리하여 국세심사회의에 불복신청서를 제출하였고, 국세심사를 통해 2차 납세의무자 지정처분을 취소받았습니다.

위 글에는 내용을 간단히 요약해서 기재했지만,

세무조사관 및 국세청을 설득하는 논리 및 노력은 상당했습니다.

일반인 스스로 위와 같은 명의대여관련 세금문제를 해결하기는 어려우니,

위기가 발생 했을 때 빠르게 세금전문변호사를 찾으시길 바랍니다

배정원올림

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.