비상장회사에서 소수주주의 지위

유류분반환의 원칙 - 원물반환

가령 피상속인이 자신의 전재산인 비상장주식회사의 지분 100%를 장남에게 증여했을 때, 유류분반환의 대상은 회사가 가진 부동산과 현금자산이 아니라 비상장주식 자체입니다. 그래서 유류분반환은 주식으로 이루어지는 것이 원칙입니다.

유류분반환청구에서 반환방법은 원물반환 즉, 증여받은 재산이 부동산이면 부동산 지분, 주식이면 주식으로 반환을 하여야 합니다. 예외적으로 원물반환이 불가능하거나 현저히 곤란할 때에는 가액반환이 가능할 뿐입니다.

그래서 원물반환이 가능한 상황이라면, 유류분소송의 피고가 가액반환을 하겠다고 동의를 하는 것이 아닌 한, 아무리 원고가 가액반환을 강력히 원한다고 하더라도 원물반환만이 가능합니다.

따라서 장남이 아닌 다른 상속인들이 장남을 상대로 유류분반환소송을 하고, 장남이 가액반환의 의사가 없다면 다른 상속인들은 유류분반환을 비상장주식회사의 지분으로 받아야 합니다.

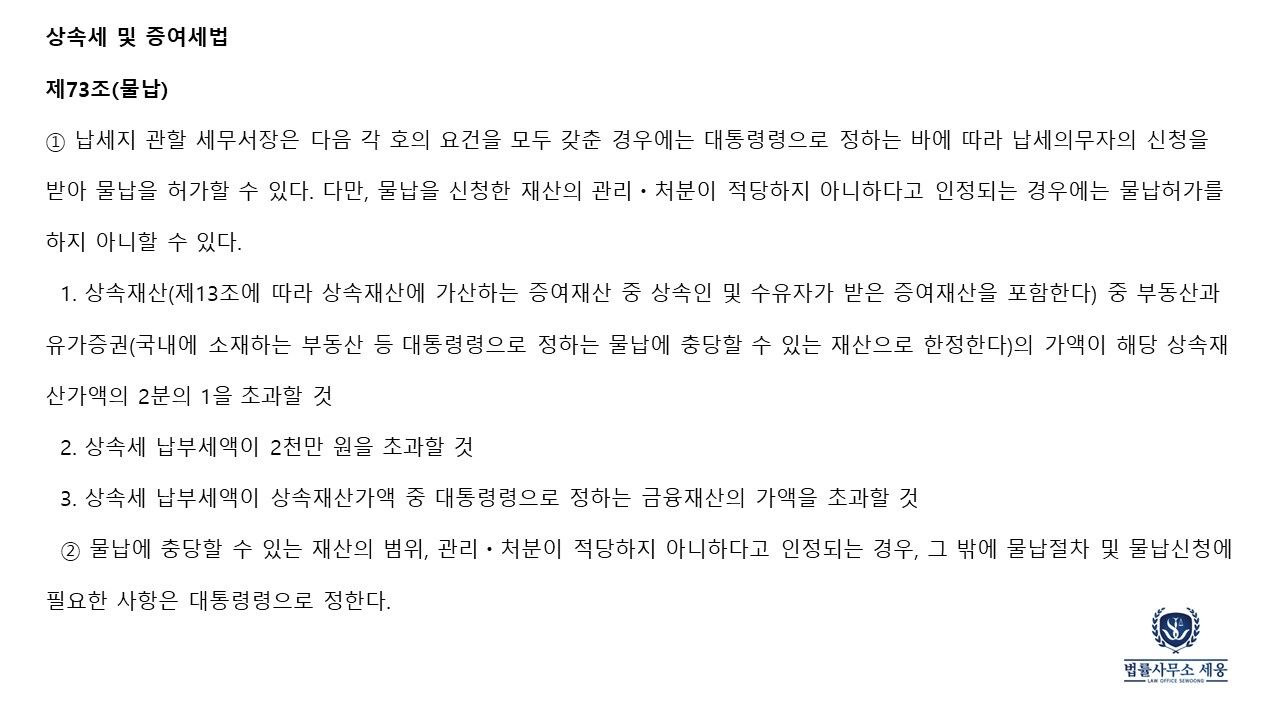

유류분반환 이후 상속세

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.

법무법인 세웅