오늘은 증여세 면제한도(공제)에 대해 조금 더 자세히 알려드리려고 합니다. 증여세에서 어찌보면 가장 중요한 부분이라고 할 수 있는데요, 공제를 잘 활용한다면 10년 주기로 증여세를 내지 않고 증여할 수 있는 방법도 있습니다. 참고로 흔히 쓰는 표현인 '면제한도'는 옳은 표현이 아니고, '공제'가 맞는 표현인 점 참고하시기 바랍니다.

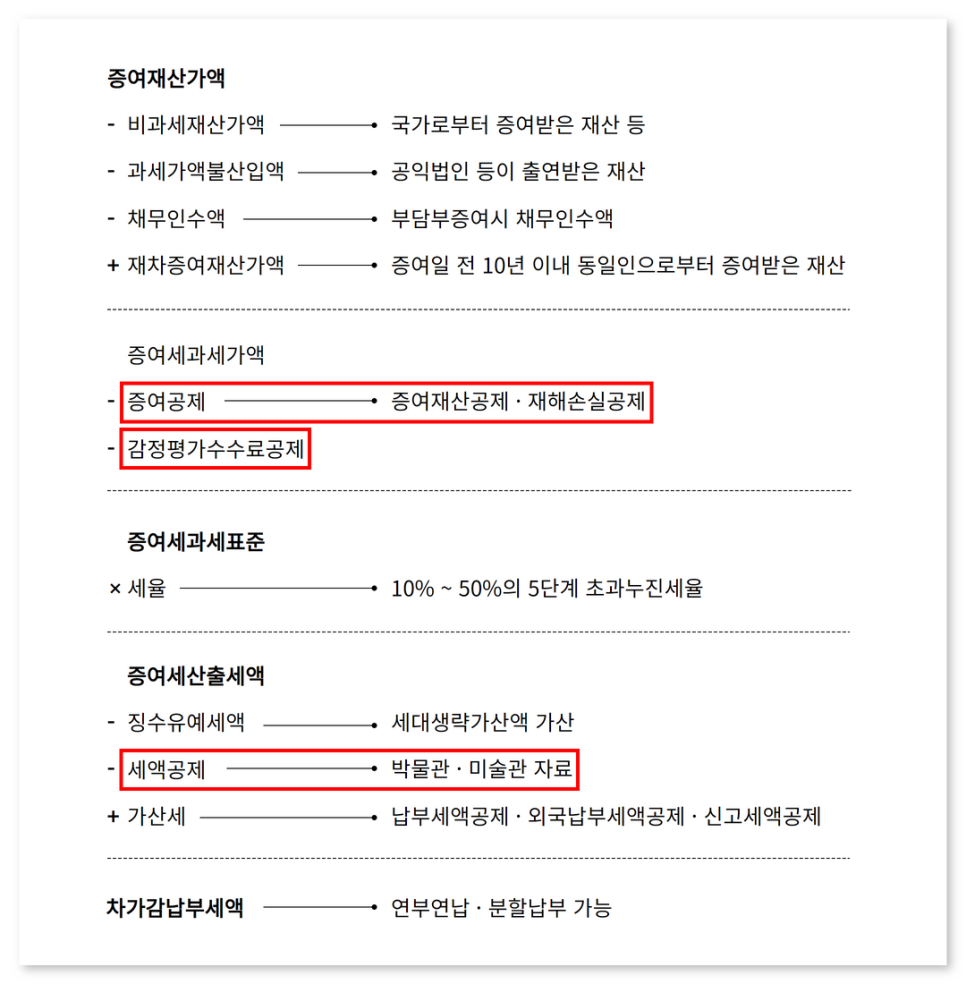

먼저 지난 번 알아봤던 계산 구조를 다시 한 번 보겠습니다.

증여세를 계산할 때 어느 부분에서 공제가 되는지를 먼저 알아야겠죠? 위 계산 구조도에서 빨간 박스 표시한 부분이 공제 부분입니다. 과세표준을 구할 때 증여공제, 감정평가수수료 공제가 있고, 증여산출 세액에서 한 번 더 공제가 이루어집니다. 일반적으로는 증여재산공제, 감정평가수수료공제, 신고세액공제 정도만 기억하시면 되지만, 각각에 대해 자세히 설명해드리겠습니다.

1. 증여공제

증여공제에는 증여재산공제와 재해손실 공제가 있습니다.

1-1. 증여재산공제

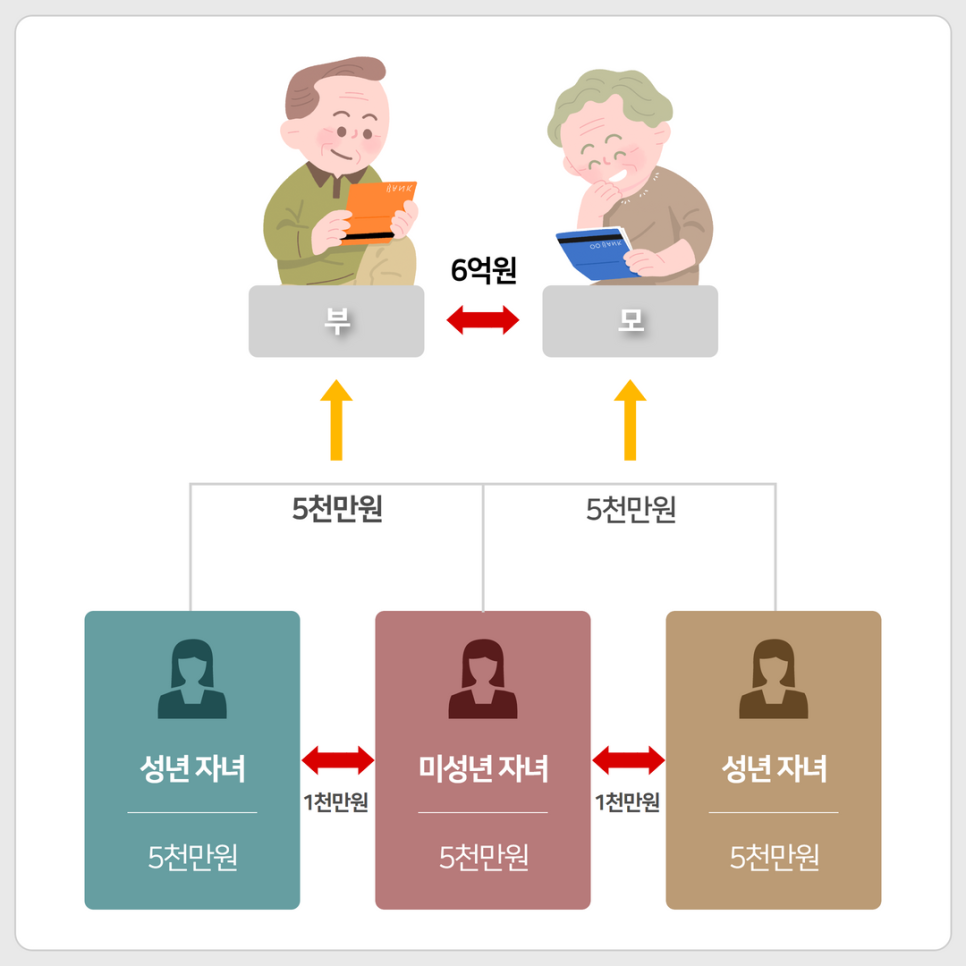

- 배우자 : 가장 공제 한도가 많은 배우자인 경우, 사실혼 관계는 인정이 되지 않고 법적인 혼인관계일 경우에만 6억원을 한도로 공제됩니다.

- 직계존속(부모, 조부모, 외조부모 등) : 직계존속으로부터 증여받은 경우, 5천만원까지 공제됩니다. (미성년자인 경우 2천만원) 태어나자마자 2천만원을 증여한다면 증여세를 내지 않아도 되어 증여세 절세 방법으로도 활용할 수 있습니다. 단, 수증자가 증여자의 자녀가 아닌 직계비속인 경우 (ex. 할아버지가 손자에게 증여) 증여세 산출 세액의 30% 할증이 붙습니다. 만약 수증자가 미성년자이면서 증여재산가액이 20억원 초과한다면 40% 할증이 붙습니다. 이를 "세대생략 할증과세"라고 합니다. 한 세대를 건너 뛰고 증여하게 되기 때문에 할증이 붙는 것이죠.

- 직계비속 (자녀 등) : 직계비속의 경우, 5천만을 한도로 공제 해택을 받을 수 있습니다.

- 기타 친족 : 친인척의 경우(6촌 이내 혈족과 4촌이내 인척), 1천만원 공제혜택을 받을 수 있습니다.

만약 특례세율 적용 증여재산이라면 5억원 공제인 점 참고해주세요. 그리고 증여재산 공제는 10년간의 누계 한도액이기 때문에 단기간의 계획으로 절세 효과를 누릴 수 없습니다. 따라서 증여 계획이 있으시다면 꼭 세무사와 상의하셔서 긴 호흡으로 미리 준비하는 것을 추천드립니다.

1-2. 재해손실공제

증여세 신고기한 이내에 증여받은 재산이 재난으로 인해 멸실 또는 훼손된 경우에는 그 손실가액을 증여세 과세가액에서 공제합니다.

2. 감정평가수수료 공제

- 감정평가수수료: 500만원 한도

- 비상장주식평가 수수료: 각각 100만원 한도

- 서화, 골동품 등 평가수수료: 500만원 한도

공시가격이 높은 경우에는 감정평가를 받은 비용도 부담이 될 수 있는데요, 감정평가 수수료도 과세표준액에서 공제 됩니다.

3. 세액공제

증여산출세액에서 공제되는 부분도 있는데요, 아래 3가지가 있지만 보통은 신고세액 공제만 기억하셔도 무방할 것 같습니다.

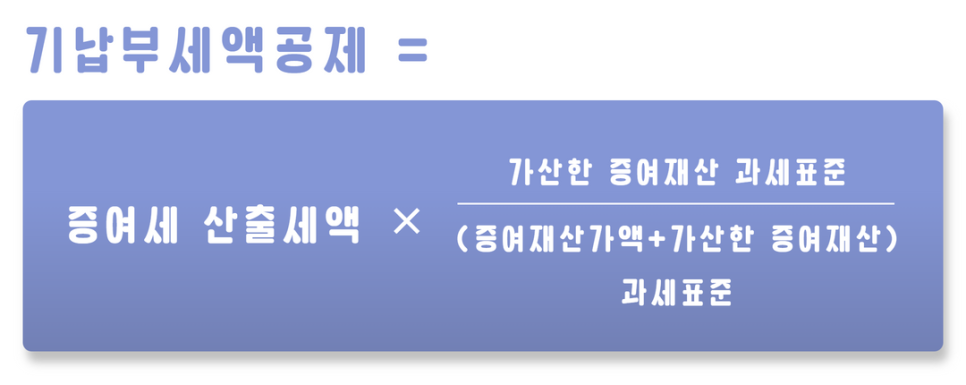

3-1. 기납부세액공제

동일인으로부터 10년 내에 도일인으로부터 받은 증여재산가액을 과세가액에 간산하는 경우, 가산한 증여재산의 산출세액과 한도액을 비교해서 더 작은 금액을 납부세액으로 산출세액에서 공제합니다.

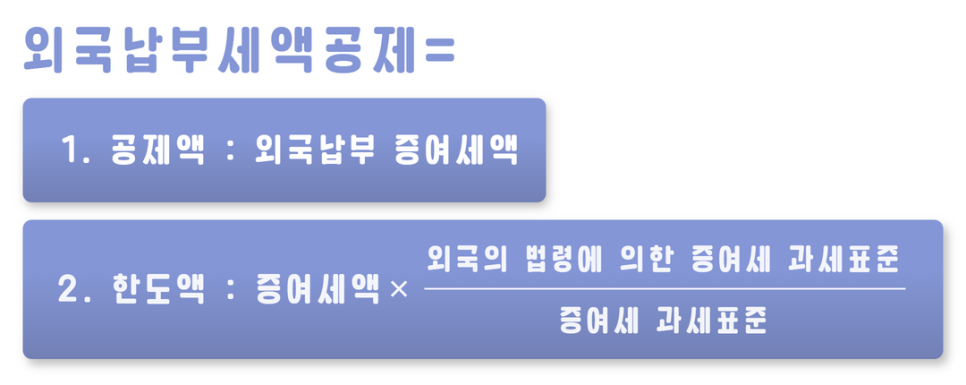

3-2. 외국납부세액공제

3-3. 신고세액공제

증여세 신고기한 내에 과세표준 신고를 한 경우, 적법하게 신고된 산출세액(세대생략 할증세액 포함)에서 공제세액 등을 차감한금액의 3%를 공제합니다.

[증여세 산출세액(세대생략 가산액포함) - 징수유예 - 공제·감면세액] x 3%

위 내용에 대하여 문의가 있으시거나, 더 궁금하신 사항이 있으시면 박예준 변호사(홈페이지: 박예준.com)에게 문의해 주시기 바랍니다. 박예준 변호사, 세무사, 공인회계사, 공인중개사, 변리사가 성심성의껏 종합적인 솔루션을 제공해드리겠습니다. 감사합니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.