2편에서는 증여세 세율, 면제한도(공제), 증여세 계산방법에 대해 알려드리겠습니다.

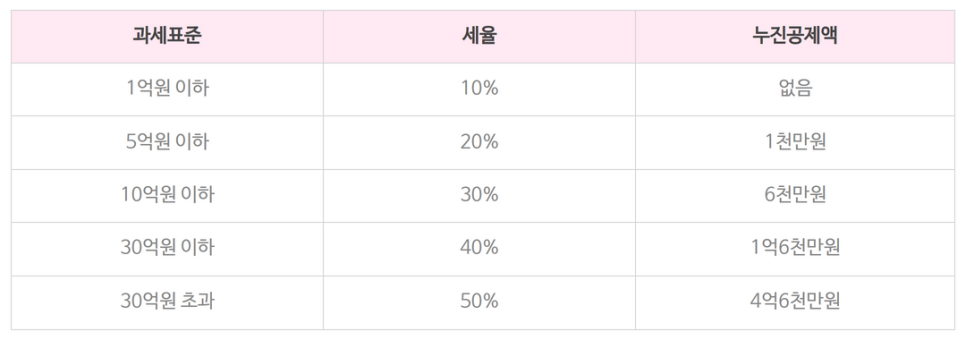

1. 증여세율표

증여세를 계산하기 위해서는 증여세율을 먼저 알고 있어야 합니다. 자녀가 부모로부터 증여를 받는다면 증여를 받는 재산이 커질수록 증여세율이 증가하므로 자녀가 내야하는 증여세도 커지게 되죠. 증여세 세율은 과세표준에 따라서 달라집니다. (과세표준은 1편을 확인해주세요!)

2. 공제 (면제한도)

이번엔 공제에 대해 간단히 알아보겠습니다.

우리는 면제한도라는 단어를 자주 사용하지만 사실은 `공제`가 맞는 표현입니다.

2-1. 증여재산공제

거주자인 수증자가 배우자, 직계존속, 직계비속, 기타 6촌 이내의 혈족 및 4촌이내의 인척으로부터 증여받은 경우에는 다음 금액을 증여세 과세가액에서 고제합니다.

※ 참고

· 배우자 : 민법상 혼인으로 인정되는 혼인관계에 있는자 (민법상 혼인은 가족관계등록법에 따라 혼인신고를 함으로써 성립하므로 사실혼 관계에 있는 공제대상 배우자에 해당되지 않음)

· 직계존속 : 수증자의 직계존속과 혼인(사실혼 제외) 중인 배우자를 포함

· 직계비속 : 수증자와 혼인중인 배우자의 직계비속을 포함. 따라서 계부ㆍ계모와 자식 간의 증여 시에도 직계존비속으로 보아 기타친족이 아닌 직계존비속 공제액이 적용됨. 외조부모와 외손자는 직계존비속에 해당

· 기타 친족 : 배우자와 직계존비속을 제외하고 수증자를 기준으로 6촌 이내 혈족, 4촌 이내 인척

2-2. 재해손실공제

증여세 신고기한 이내에 재난으로 인하여 증여 받는 재산이 멸실ㆍ훼손된 경우에는 그 손실가액을 증여세 과세가액에서 공제 합니다.

2-3. 신고 기한에 따른 추가 공제

증여세 과세표준 신고기한 이내에 과세표준 신고를 한 경우에는 3%의 추가 공제를 받을 수 있습니다.

3. 계산방법

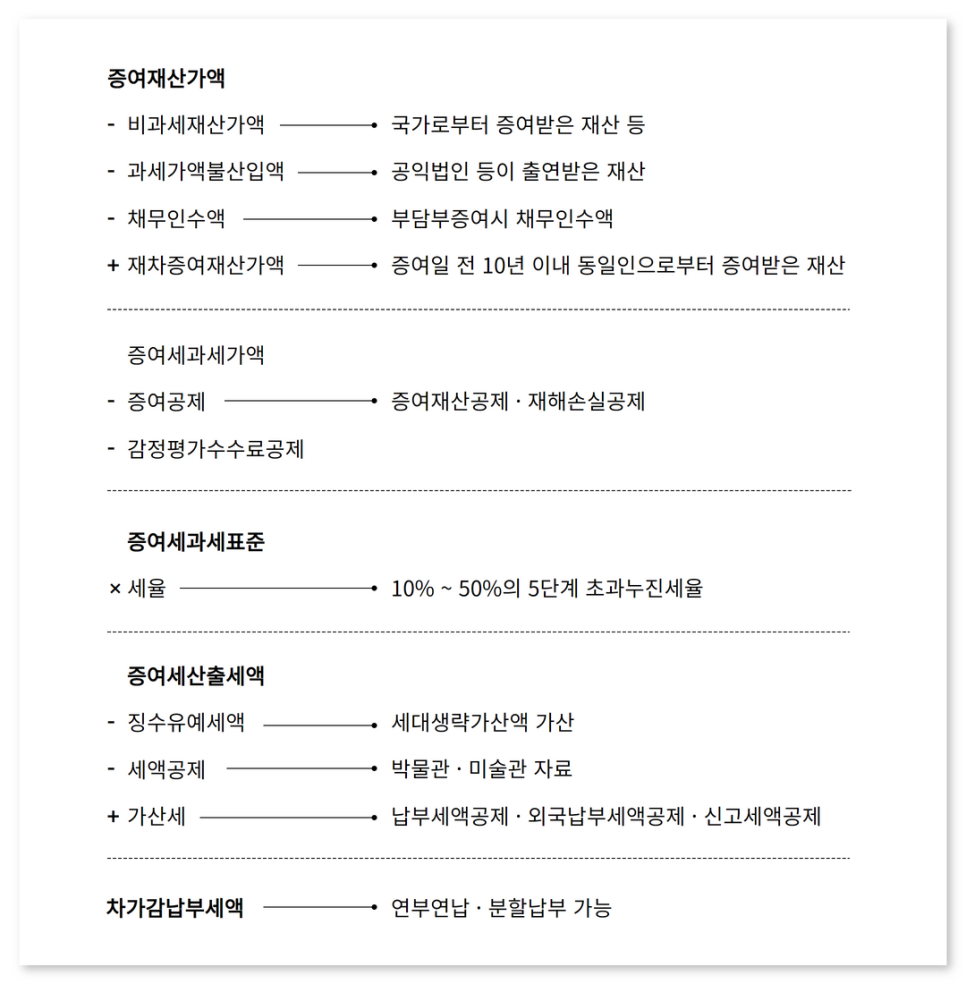

증여세는 증여한 재산액에 증여세율을 바로 곱하는 것이 아닙니다. 큰 틀에서 보면 먼제 증여한 재산액에서 가족간 증여세 공제(증여재산공제)를 하고 남은 금액인 과세표준에 증여세율을 곱하여 증여세를 계산합니다.

만약 아빠가 아들에게 10억 5천을 증여하는 경우,

1. 과세표준 :

10.5억원 - 5천만원(증여세 공제) = 10억

2. 산출세액 :

10억 x 30% - 6천만원 = 2.4억원

3. 납부세액 :

2.4억원 - 720만원(신고세액 공제 3%)

= 232,800,000원

아빠가 아들에게 10억 5천을 증여했지만, 5천만원을 공제받으므로 과세표준은 10억이 됩니다. 10억에 대한 세율은 30%가 적용됩니다. 참고로 증여세 과세 표준이 50만원 미만일 때는 증여세가 부과되지 않습니다.

위 내용에 대하여 문의가 있으시거나, 더 궁금하신 사항이 있으시면 박예준 변호사(홈페이지: 박예준.com)에게 문의해 주시기 바랍니다. 박예준 변호사, 세무사, 공인회계사, 공인중개사, 변리사가 성심성의껏 종합적인 솔루션을 제공해드리겠습니다. 감사합니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.