4. 연부연납 허가기한과 기간

4-1. 허가기한

연부연납신청서를 받은 세무서장은 연부연납 허가여부를 기한 내에 신청인에게 서면으로 결정·통지해야 합니다.

만약 기한 내에 통지하지 않는다면 이는 허가한 것으로 간주합니다.

※ 연부연납 허가기한 ※

▶ 상속세 또는 증여세과세표준 신고기한이 경과한 날부터 법정결정기간 이내(상속세는 9개월, 증여세는 6개월)

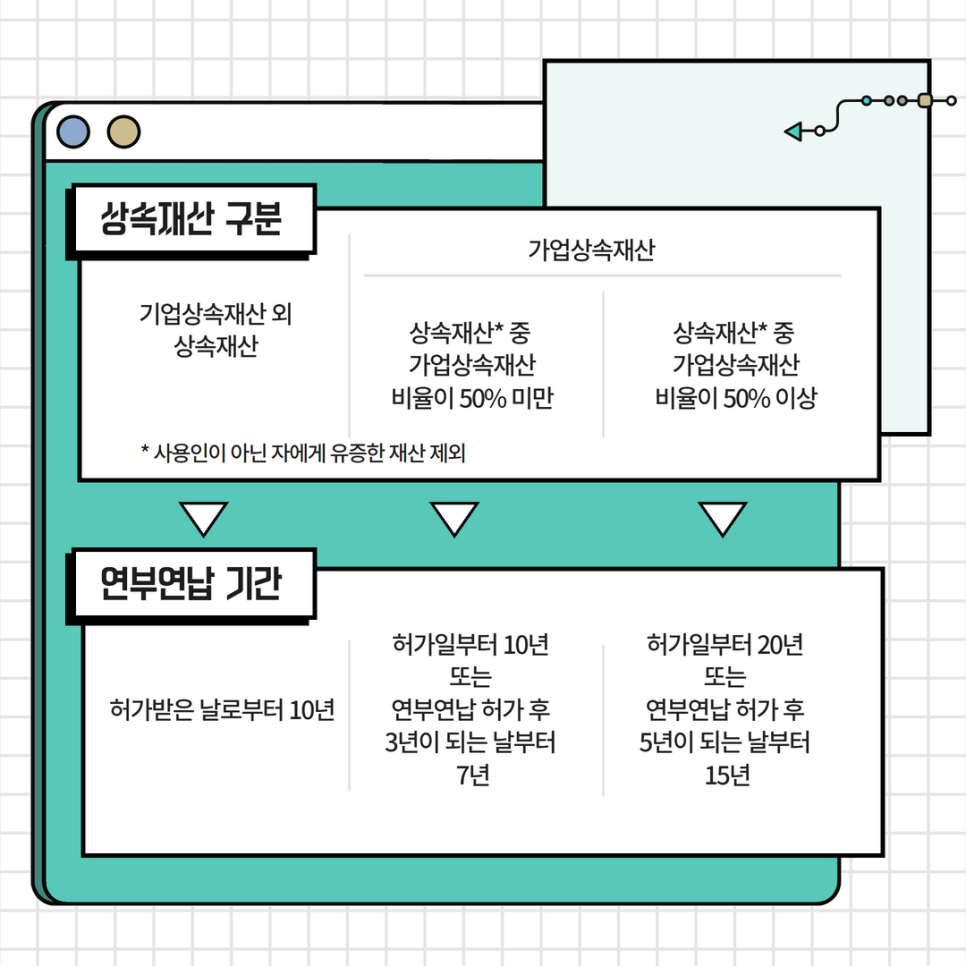

4-2. 연부연납기간

연부연납기간은 상속인이 신청한 기간으로 하되 다음과 같은 기간 내에 가능합니다.

연부연납 시, 각 회분의 분납세액은 1천만 원을 초과해야 합니다.

매년 납부할 금액은 연부연납 대상금액 ÷ (연부연납 기간 +1) 이 됩니다.

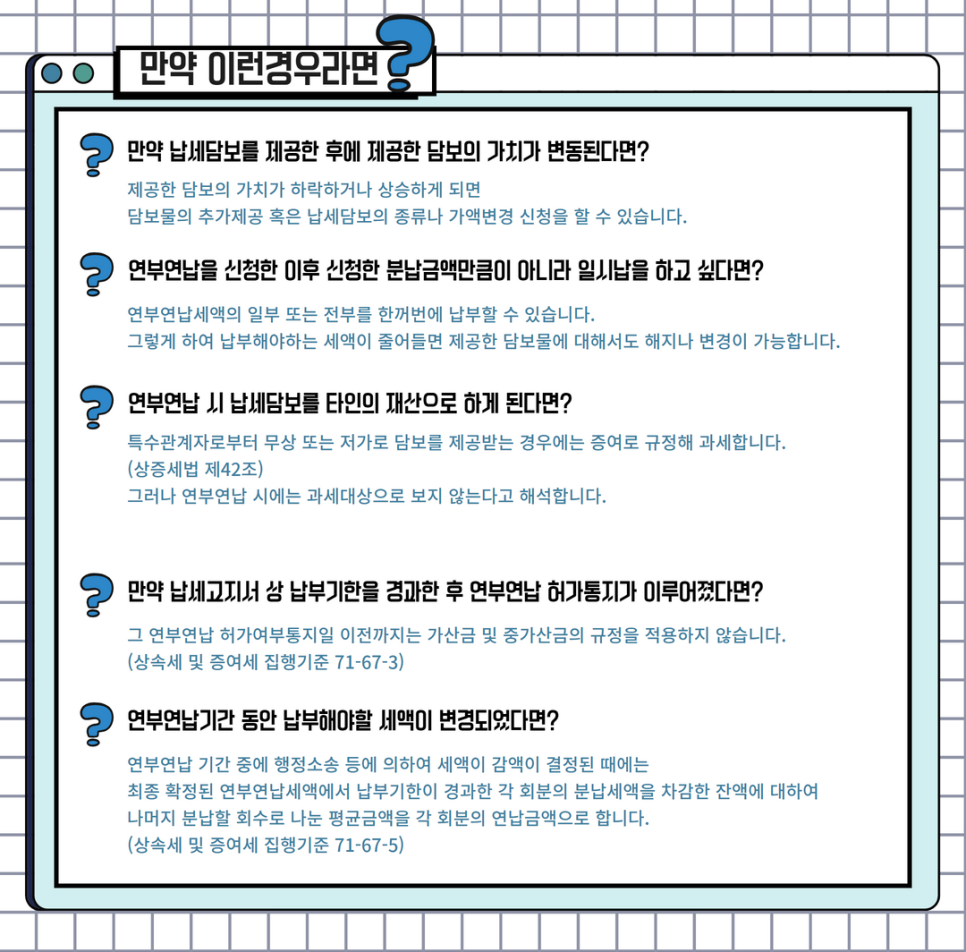

5. 궁금한 점

아래의 그림은 앞서 살펴본 것 외에도 궁금할 수 있을 법한 것들을 모아서 정리한 것입니다.

만약 연부연납을 신청한 이후 신청한 기간을 다 채우지 않고 일시납으로 세액을 다 납부하게 된다면, 가산금은 그날까지의 금액으로 계산해 납부하게 됩니다.

연부연납허가를 신청하여 허가통지를 받은 자가 연부연납기간 중에 연부연납세액의 전부 또는 일부를 일시에 납부하기 위하여 서면으로 신청하는 경우, 관할세무서장은 연부연납세액의 전부 또는 일부를 일시에 납부하도록 허가할 수 있으며 연부연납 가산금은 변경된 연부연납기간에 따라 계산하여 징수한다.

(상속세 및 증여세 집행기준 71-67-4)

위 내용에 대하여 문의가 있으시거나, 더 궁금하신 사항이 있으시면 박예준 변호사(홈페이지: 박예준.com)에게 문의해 주시기 바랍니다. 박예준 변호사, 세무사, 공인회계사, 공인중개사, 변리사가 성심성의껏 종합적인 솔루션을 제공해드리겠습니다.

감사합니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.