사실관계

의뢰인은 보험사와 말기간경화로 진단 확정 시 가입금액 3천만 원을 지급하기로 하는 보험계약을 체결하였고, 그 후 ‘만성 B형 간염’진단을 받았습니다. 의뢰인은 보험사에 말기간경화에 해당하는 보험금 지급을 요청하였으나, 보험사는 해당 질환이 말기간경화에 해당하지 않는다며 보험금 지급을 거절하였고, 이에 의뢰인은 보험금 청구 소송을 하게 되었습니다.

보험사의 주장

보험사는 약관에 기재된 말기간경화라고 확인할 수 있는 증상 6가지를 기재하였는데, 의뢰인의 증상은 해당 증상에 일치하지 않는다고 주장하였습니다.

또한 보험사는 선천적, 알콜성 간질환은 보장되지 않는다는 약관을 들어, 의뢰인의 말기간경화는 선척적 또는 알콜성 간질환에 해당된다고 주장하였습니다.

김수경 변호사의 승소 포인트

①보험약관에 기재된 말기간경화에 해당하는 6가지 증상은 그 의미 자체가 불분명하여 이를 근거로 말기간경화가 아니라고 판단할 수 없고, ②의뢰인이 입원 당시 초기간호평가에서 주7일 소주 2병을 마신다고 답한 사실이 있지만 술로 인한 사회적, 신체적 물의가 없어 보험금 부지급 사유인 알코올 중독에 의한 간경화라고 볼 근거가 없으며, ③ 의뢰인의 경우 선천적 간질환이라고 단정할 수 없으므로 부지급 사유인 선천성 간질환에 의한 간경화로 볼 수 없다고 주장하였습니다.

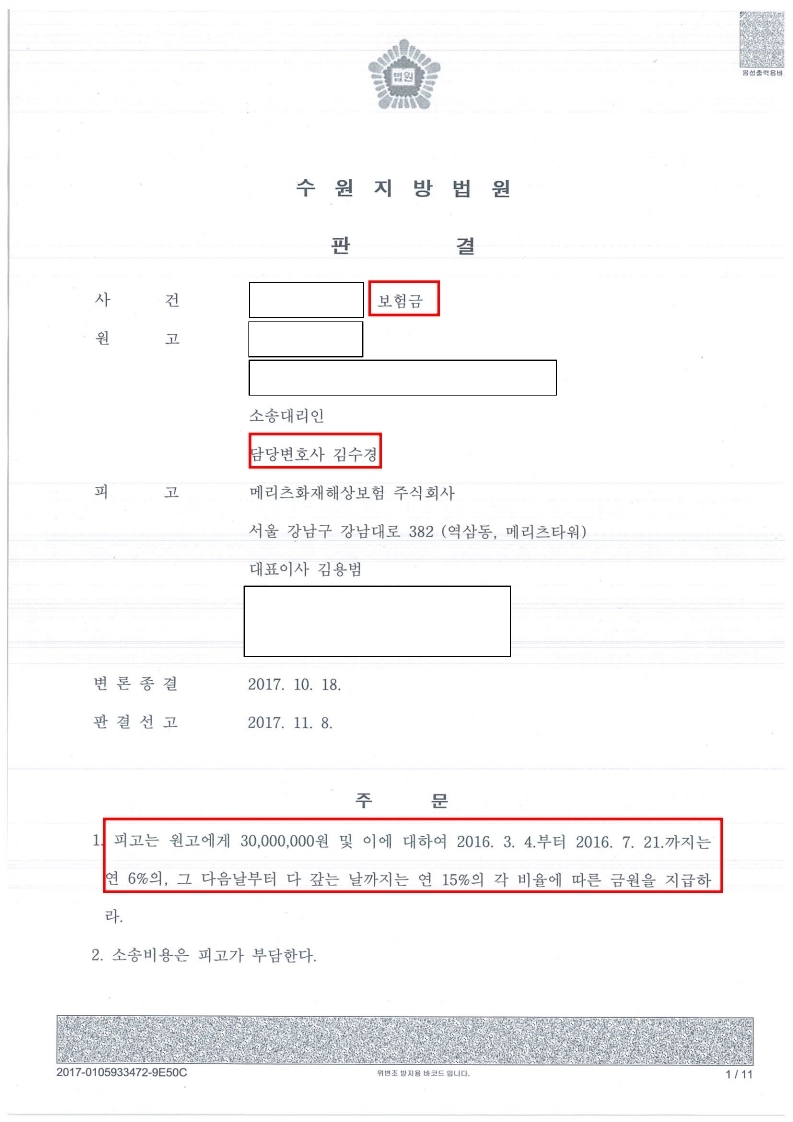

소송의 결과

피고는 원고에게 3천만원 및 이에 대한 지연손해금을 지급하라

법원은 보험사가 말기간경화 진단확정에 따른 보험금 가입금액 100%를 지급해야 한다고 판결하였습니다.

[민사 전문] 변호사의 조언

보험사건에서 종종 의사의 최종진단이 있었음에도 불구하고, 약관 기재문구를 근거로 보험금 지급을 거절하는 경우가 있습니다. 이 경우에는 약관 자체가 부당한 것은 아닌지 살펴볼 필요가 있습니다. 약관의 특성상 개개인이 체결하는 계약과는 다르기 때문에 불명확하다면 보험계약자의 이익으로 해석하여야 하기 때문입니다.

부당한 보험사의 지급거절로 인해 고민하고 계시다면 적극적으로 대응할 필요가 있습니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.