![[전부 승소, 조정권고] 부가가치세부과처분취소 소송 승소 사례](/_next/image?url=https%3A%2F%2Fd2ai3ajp99ywjy.cloudfront.net%2Fuploads%2Ftitleimage%2Foriginal%2F5b19e5f9d64c1b0b5924b02d-original.jpg&w=3840&q=75)

사건의 개요

의뢰 회사는 B 회사와 약 60억 원의 건물 리모델링 공사계약을 체결하였고, 7개월 후 공사대금을 약 10억 원 증액하는 내용으로 공사변경계약을 체결하였습니다. 이후 의뢰 회사는 B 회사에 공사 잔금 명목으로 약 38억 원을 송금하였으나, 그 직후 B 회사로부터 약 15억 원을 다시 송금받았습니다.

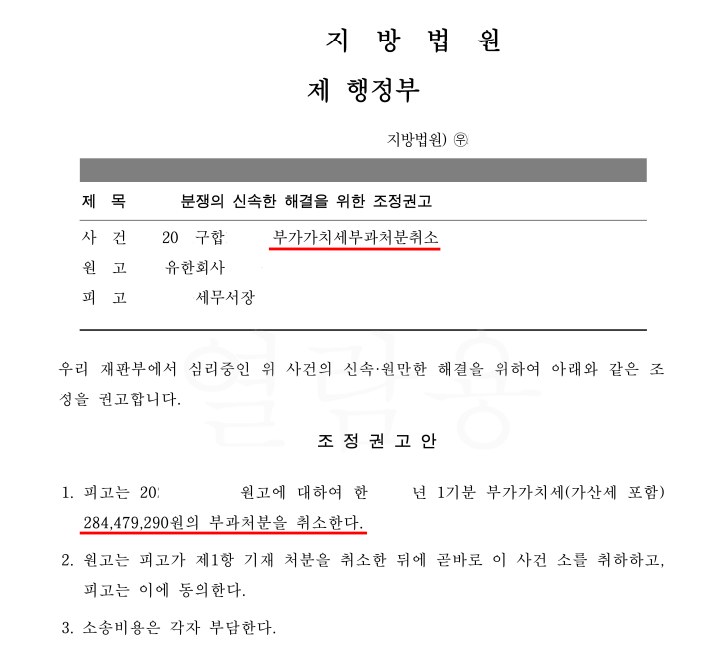

세무서는 의뢰 회사에 대한 통합 세무조사를 실시하였고, 의뢰 회사가 B 회사로부터 재송금받은 약 15억 원을 사실과 다른 세금계산서를 발행받은 '가공매입금액'으로 판단하여 약 15억 원의 매입세액 공제를 부인하고, 부가가치세 284,479,290원(가산세 등 포함)을 부과(이하 '이 사건 처분'이라 합니다)하였습니다.

의뢰 회사는 이 사건 처분에 불복하여 이의신청을 하였으나, 기각결정을 받았고, 조세심판도 청구하였지만, 기각결정을 받았습니다. 이에 의뢰 회사는 이 사건 처분을 취소하고자 부가가치세부과처분취소 소송을 의뢰하였습니다.

변호사의 조력

의뢰인께 전달받은 증거 자료들을 기초로, '의뢰 회사가 B 회사로부터 재송금받은 금액은 차입금이므로, 이 사건 처분은 취소되어야 한다.'는 취지로 소장을 제출하였습니다.

세무서(이하 '피고'라고 합니다)는 1) 의뢰 회사가 재송금받은 금액은 금전소비대차계약서가 존재하지 않은 점, 2) 차입금에 대한 이자 지급 내역 및 변제기 정함도 없는 점, 3) 담보 제공도 없는 점, 4) 의뢰 회사가 B 회사와의 공사대금 소송에서 재송금받은 약 15억 원이 B 회사의 기존 채무 변제라고 주장한 점, 5) 각 연도의 회계처리가 다르게 되어 있는 점 등을 근거로 의뢰 회사가 B 회사로부터 재송금받은 약 15억 원(이하 '이 사건 쟁점 금액'이라 합니다)은 차입금이 아닌 "가공매입금액"이라 반박하였습니다.

이에 본 변호사는 1) 의뢰 회사의 대표이사가 B 회사와 이 사건 쟁점 금액에 대한 합의서를 작성한 점, 2) 회계처리가 다른 것은 기장 실수를 바로잡기 위한 것인 점, 3) B 회사와의 공사대금 소송 판결문에도 이 사건 쟁점 금액이 "차입금"으로 인정된 점, 4) 금전소비대차 거래에 있어 담보는 필수적 요소가 아닌 점 등을 근거로 이 사건 쟁점 금액은 가공매입금액이 아닌 "차입금"이라고 주장하였습니다.

이후 피고 측에서 본 변호사에게 합의 의사를 전달하였고, 의뢰 회사도 사건의 빠른 종결을 희망하였기에 본 변호사는 재판부에 조정 의사를 전달하였습니다. 재판부에서는 '피고가 이 사건 처분을 취소하고, 의뢰 회사는 이 사건 처분이 취소된 이후 소를 취하'하는 내용으로 조정을 권고하였고, 양 당사자 모두 이에 동의하였습니다.

이후 피고는 이 사건 처분을 취소하였고, 의뢰 회사는 이 사건 처분 취소 후 소를 취하하며, 이 사건은 종결되었습니다.

결과

위와 같은 변호사의 조력으로 의뢰 회사는 2억 8천만 원 이상의 부가가치세부과처분을 취소(전부 승소)할 수 있었습니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.