![[조세/인용 사례]명의 대여자에게 부과된 조세 처분 취소](/_next/image?url=https%3A%2F%2Fd2ai3ajp99ywjy.cloudfront.net%2Fuploads%2Ftitleimage%2Foriginal%2F5b164e342320ecd6d305030c-original.jpg&w=3840&q=75)

사건의 의뢰인은 다른 사업자에게 명의를 빌려주었습니다.

그런데 사업자가 세금을 체납하는 바람에, 명의대여자인 의뢰인에게 고지서 및 독촉장이 날라와서 문제가 된 사건입니다.

행정심판 및 행정소송을 함에 있어서는 전문가를 통해 "소송요건"이 갖추어져 있는지를 잘 확인하셔야 합니다.

특히, 취소소송은 행정청의 위법한 처분 등을 취소하는 소송이기 때문에 행정청의 처분이 있어야 하며, 그렇지 않은 경우 심판이나 소가 각하될 수 있기 때문입니다.

국세기본법 제14조 제1항은, 과세의 대상이 되는 소득, 수익, 재산, 행위 또는 거래의 귀속이 명의일 뿐이고 사실상 귀속되는 자가 따로 있는 때에는 사실상 귀속되는 자를 납세의무자로 하여 세법을 적용한다는 실질과세의 원칙을 규정하고 있습니다.

따라서 사업자 명의와는 달리 실질적으로 과세대상을 지배, 관리하는 사람이 납세의무자가 되는 것이 원칙입니다.

법률사무소 화윤에서는 청구인이 실질 사업주가 아니라는 점을 입증할 수 있는 다양한 자료를 구비하여 조세심판원에 심판청구를 하였습니다.

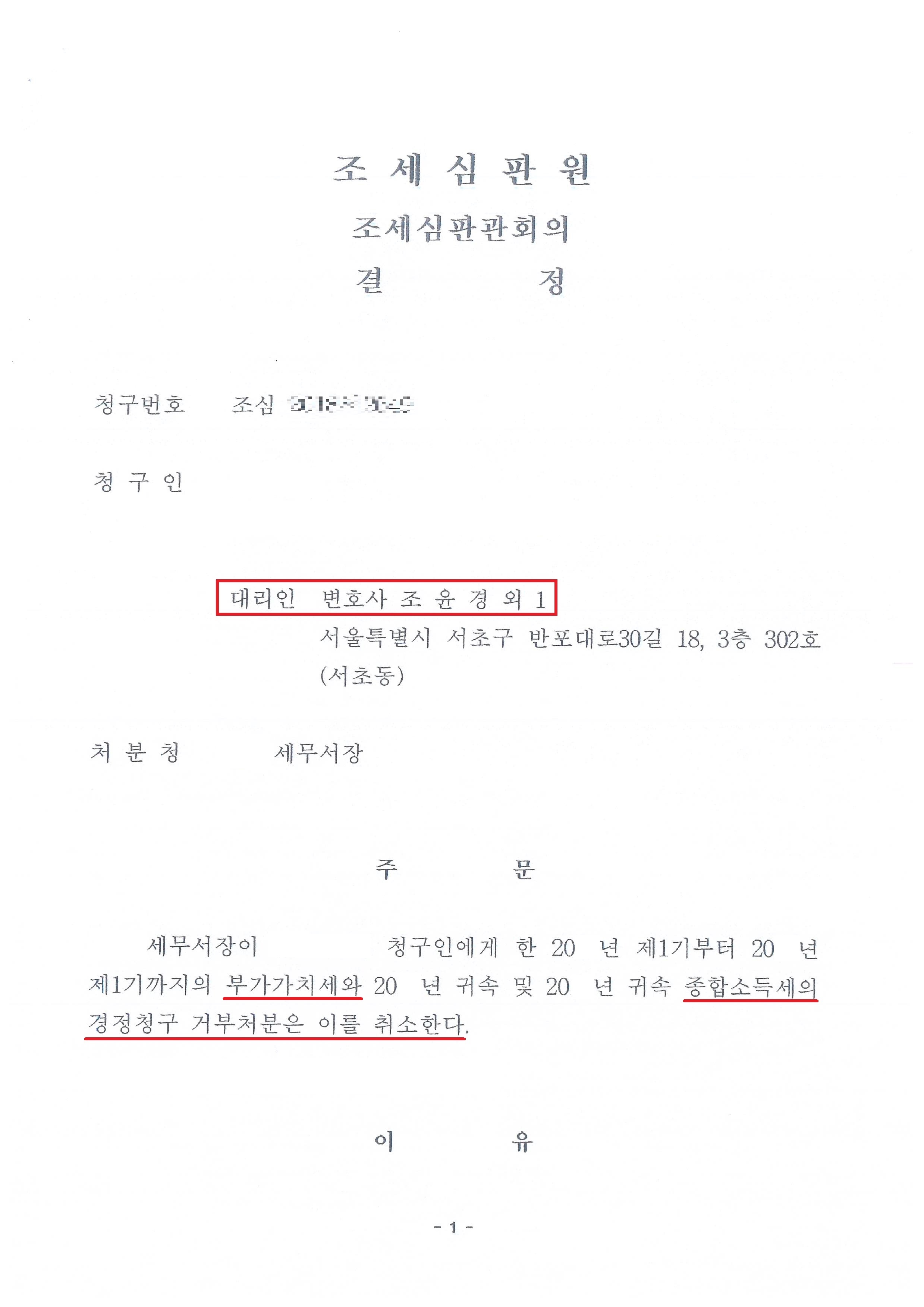

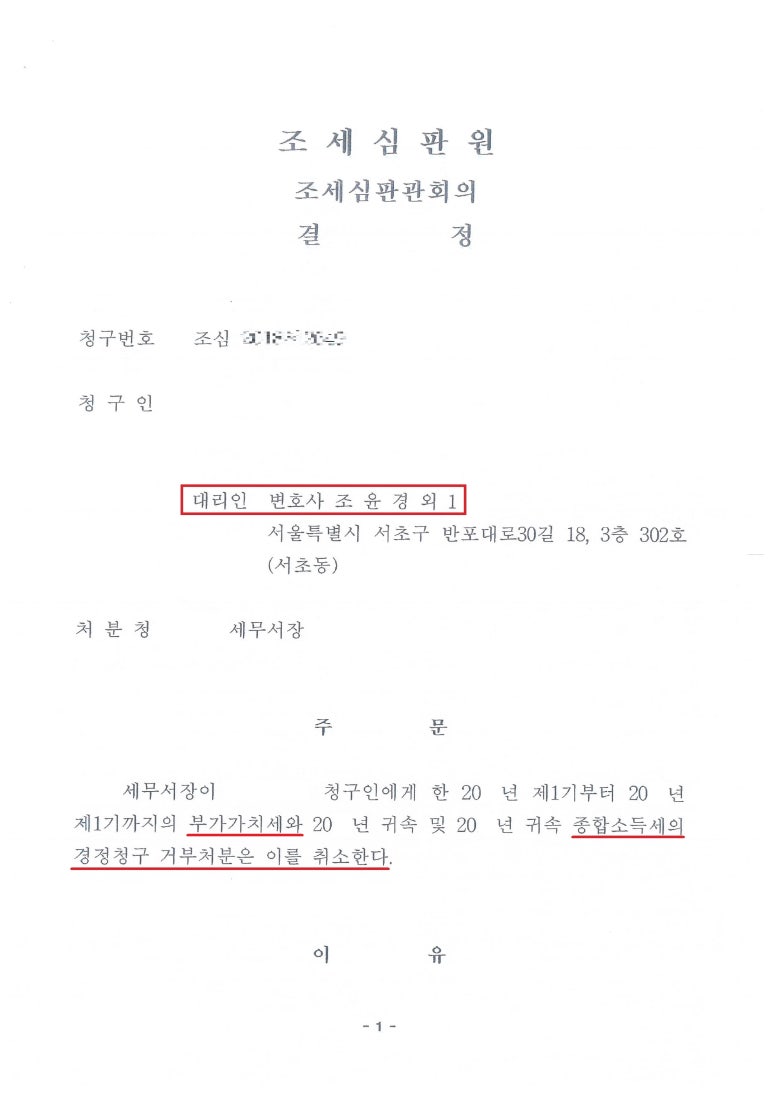

그 결과, 조세심판원으로부터 의뢰인에게 부과되었던 부가가치세의 처분 취소 결정을 받을 수 있었습니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.

법률사무소 화윤