민간임대주택 가입 계약을 했다가 무효나 취소를 주장하며 계약금 반환을 원하는 분들이 많습니다. 하지만 의욕만 앞서 소송부터 제기했다가는 큰 낭패를 볼 수 있습니다. 채무자(조합 추진위 등)가 "우리는 돈이 없고 신탁사에 다 들어가 있다"며 발뺌하면, 승소 판결문도 무용지물이 되기 때문입니다.

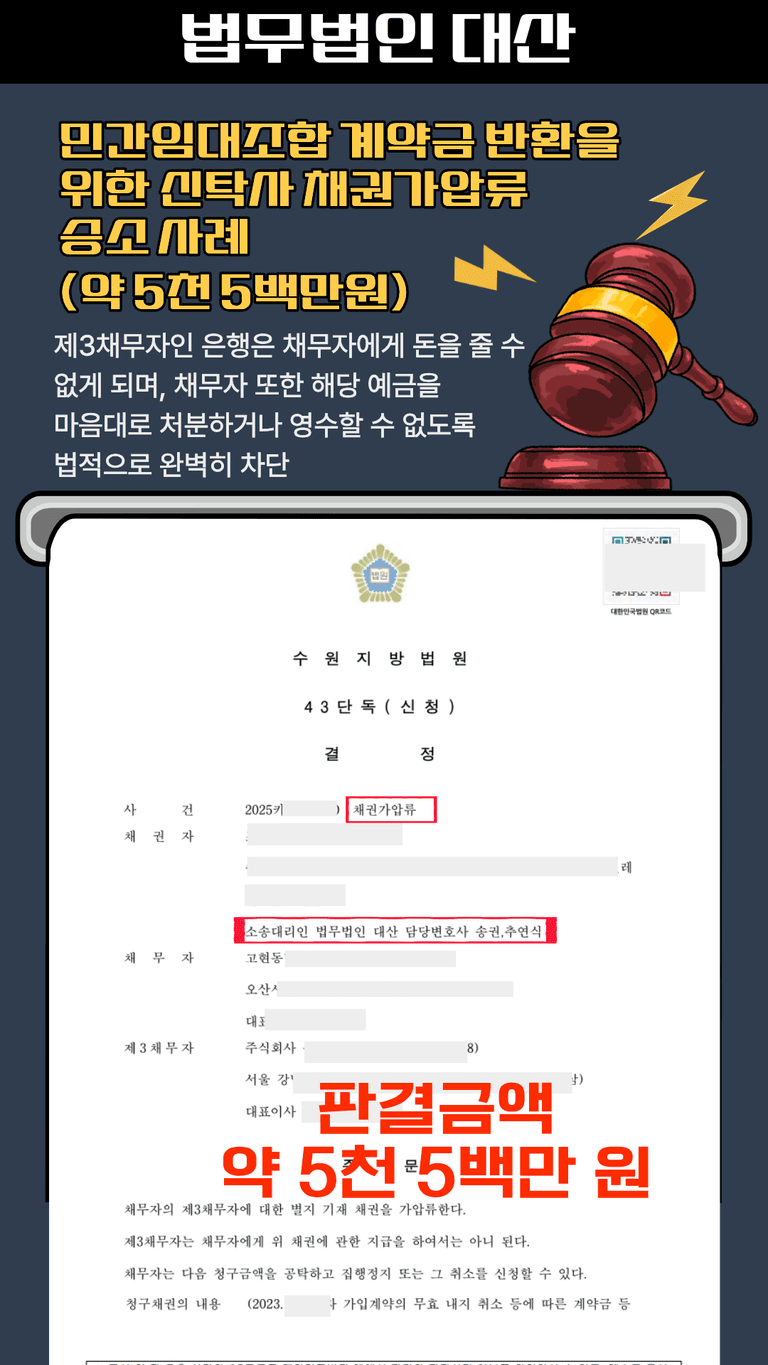

신탁사를 상대로 5,500만 원의 채권가압류 사례

1. "돈은 신탁사가 관리합니다"라는 말의 함정

의뢰인은 민간임대주택 가입계약의 무효/취소를 이유로 이미 납입한 5,500만 원을 돌려받고자 하셨습니다. 상대방인 '창립준비위원회'는 자금 관리 권한을 신탁사에 넘겨둔 상태였고, 이런 구조에서는 추진위원회를 상대로 아무리 독촉해봐야 실질적인 자금 동결이 불가능합니다.

2. 셀프 가압류가 기각되기 쉬운 이유

많은 분이 가압류는 서류만 내면 된다고 생각하시지만, 신탁사가 제3채무자인 사건은 난이도가 매우 높습니다.

신탁 계약의 정밀 분석: 채무자와 신탁사 사이의 계약 내용을 분석하여, 채무자가 신탁사에 대해 가지는 '예치금 반환 채권' 등을 법률적으로 정확히 특정해야 합니다. 대상을 잘못 지정하면 법원은 즉시 기각합니다.

보전의 필요성 소명: 가압류는 상대방의 재산권을 임시로 묶는 강력한 조치이기에 법원은 매우 까다롭게 판단합니다. 대산은 이 사건 계약이 왜 무효인지, 왜 지금 압류하지 않으면 돈을 못 받는지에 대해 재판부가 납득할 수밖에 없는 근거 자료를 제시했습니다.

담보제공의 효율화: 5,500만 원이라는 큰 금액을 가압류할 때 법원은 현금 공탁을 명할 수 있습니다. 노하우를 발휘해 이를 '보증보험증권'으로 대체하도록 이끌어내어 의뢰인의 초기 비용 부담을 최소화했습니다.

3. 법원 "무궁화신탁 내 자금 동결"

수원지방법원은 법무법인 대산의 전략적 신청을 받아들여, 제3채무자인 무궁화신탁이 보유한 채무자의 자금을 가압류하는 결정을 내렸습니다.

"채무자의 제3채무자에 대한 별지 기재 채권을 가압류한다. 제3채무자는 채무자에게 위 채권에 관한 지급을 하여서는 아니 된다."

이 결정으로 의뢰인은 본안 소송이 진행되는 동안 상대방이 자금을 소진하거나 빼돌릴 위험을 완벽히 차단했습니다. 이제 유리한 고지에서 반환 소송을 이어갈 수 있게 된 것입니다.

※ 유의사항: 개별 사안에 대한 구체적인 판단은 법률 상담을 통해 확인하시기 바랍니다

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.