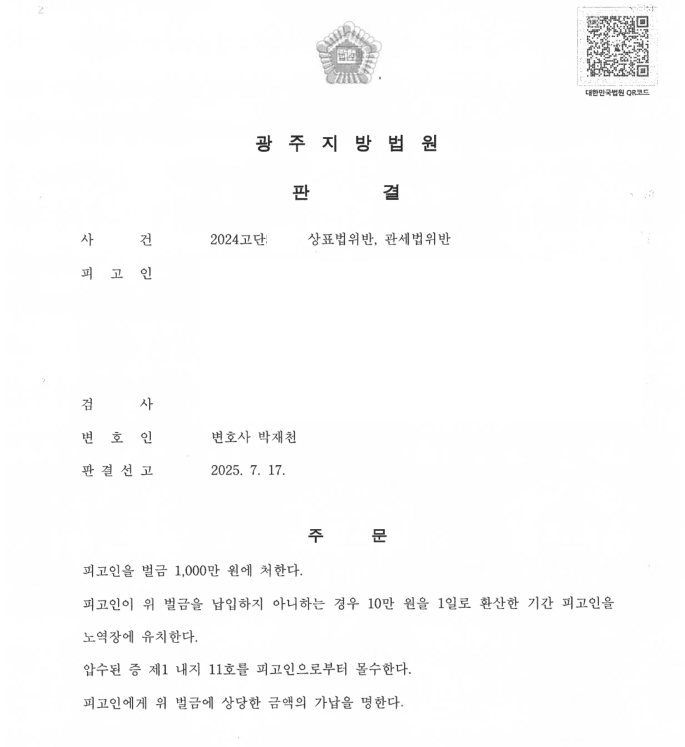

짝퉁 물건을 반입하여 판매하던 의뢰인이 찾아왔습니다. 혐의는 명백한 상태였고, 모두 수사기관에 자백한 상황이었습니다. 검사는 구공판기소를 한 상태였는데, 아무리 봐도 감옥에 갈 만한 정도의 죄는 짓지 않았습니다. 집행유예 판결이 날 것으로 보였기 때문에 의뢰인에게 감옥 갈 것을 걱정해서 수임할 필요는 없다고 상담했습니다.

의뢰인은 1,400만 원 정도 추징될 것이 걱정되어서 이에 대해 추징액의 감액을 위해 수임을 원했고, 재판을 진행하게 되었습니다. 재판부에 피고인이 관세법 및 상표법 위반 사실은 인정되지만 적발 이후 피고인이 모든 과징금을 납부했다는 점을 주장하고, 피고인이 실제 판매하여 얻은 이익이 거의 없다는 점을 드러냈습니다.

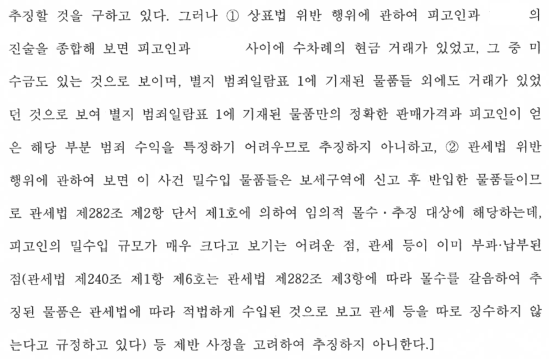

검사는 관세법, 상표법 위반으로 인하여 필요적 추징을 구하였지만 밀수입 물품들이 모두 보세구역을 통해 들어오게 된 점을 통해 해당 물품은 필요적 몰수, 추징 대상이 아닌 임의적 추징대상이라는 점을 강하게 주장했고, 피고인이 관세를 이미 납부한 점을 들어 이중추징의 위험이 있다는 점을 말씀드렸습니다. 재판부에서는 이러한 사실관계를 인정하여 피고인에게 벌금 1,000만 원을 선고하면서 추징을 면제해주었습니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.

변호사 박재천 법률사무소