전세자금대출 있어도 개인회생 가능할까? 67년생 남성, 원금 13% 변제 후 남은 원리금 탕감

안녕하세요. 주명호 변호사입니다.

오늘은 전세자금대출이 있어도 개인회생이 가능한 실제 사례를 소개합니다.

경기도 거주 67년생 의뢰인은 총 2억 7천만 원의 채무와 전세보증금을 가진 상태였지만, 은행 질권 설정과 생계비 조정을 통해 개인회생 인가결정을 받았습니다.

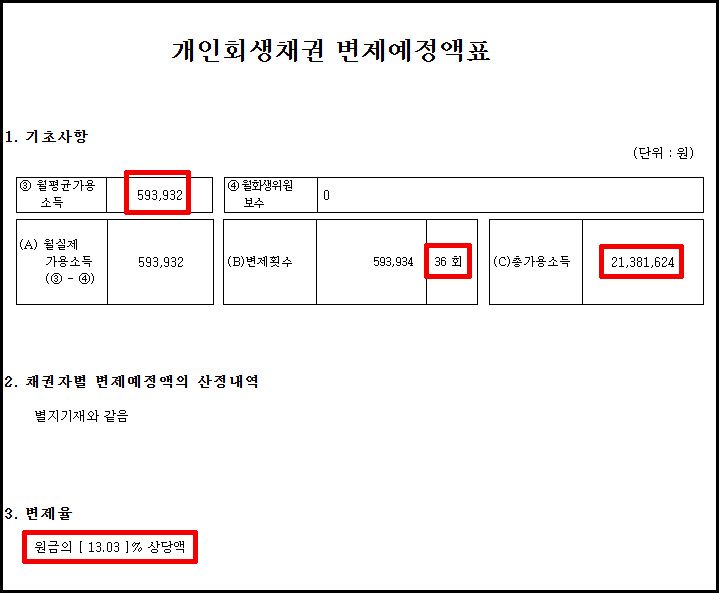

결과적으로 월 59만 원씩 36개월, 원금의 약 13%만 변제하고 나머지 빚을 모두 탕감받았습니다.

1. IMF 이후 쌓인 채무, 결국 개인회생 선택

의뢰인은 IMF 구조조정으로 회사에서 퇴사 후 제조업 사업을 시작했습니다.

처음엔 순조로웠지만, 원자재 가격 급등으로 대규모 적자가 발생했고, 사업은 폐업했습니다.

3억 원 이상 미지급금과 카드 채무까지 남은 상황에서 일용직과 재취업으로 버텼지만 해결되지 않았습니다.

결국 2023년경 소송과 채권추심이 시작되며 개인회생을 결심했습니다.

2. 핵심 쟁점: 전세보증금과 생계비 인정

이번 사건의 주요 쟁점은 두 가지였습니다.

첫째, 의뢰인의 전세보증금이 개인회생 재산으로 평가될지 여부였습니다.

하지만 의뢰인은 전세자금대출로 보증금을 마련했고, 은행에 질권 설정이 되어 있었습니다.

둘째, 월 소득 대비 과도한 변제금 문제입니다.

월 194만 원 소득에서 생활비와 주거비를 고려하면, 현실적인 변제금 조정이 필요했습니다.

3. 진행 전략과 결과: 전세보증금 제외, 생계비 조정

저희는 두 가지 전략으로 접근했습니다.

첫째, 전세보증금에 대해 은행 질권 설정 사실을 명확히 소명했습니다.

법원에 입증자료를 제출해, 전세금이 청산가치로 반영되는 것을 막았습니다.

둘째, 생계비 인정을 적극 요청했습니다.

의뢰인의 전세 거주 상황과 주거비 지출 내역을 근거로, 추가 주거비 10만 원까지 포함해 생계비를 조정했습니다.

결과적으로 법원은 전세보증금을 재산으로 보지 않았고, 월 59만 원씩 36개월 변제, 원금의 13.03%만 갚고 나머지 약 2억 3천만 원을 탕감하는 인가결정을 내렸습니다.

4. 주명호 변호사 한마디

전세자금대출이 있어도 개인회생은 충분히 가능합니다.

중요한 건 질권 설정 여부와 보증금 평가 기준을 정확히 따지는 것입니다.

다만 주의할 점도 있습니다.

개인회생 진행 시 전세대출 연장이 어려울 수 있으니, 거주 문제까지 함께 고민해야 합니다.

저희는 의뢰인의 상황을 종합적으로 고려한 맞춤 전략을 제공합니다.

힘든 상황이라면 혼자 고민하지 마시고, 저희와 함께 해결 방법을 찾아보시길 바랍니다. 감사합니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.