상속세는 일시에 납부하는 것이 원칙이나 일시납부에 따른 과중한 세부담을 분산시켜 상속재산을 보호하고 납세의무의 이행을 쉽게 이행하기 위하여, 일정요건이 성립되는 경우에 분할하여 납부할 수 있습니다.

만일 2회에 걸쳐 내는 경우는 분납이라고 하고 장기간에 걸쳐 상속세를 나눠내는 것을 연부연납이라고 합니다.

상속인이라면 누구나 담세능력과 관계없이 분할납부를 신청할 수 있는데요,

이번 시간에는 상속세 분할납부시 최장 몇 년까지 나눠낼 수 있는지,또 상속세 납부유예도 가능한지 알아보도록 하겠습니다.

상속세 분할납부 신청조건

상속세는 2회 나눠서 내는 분납 형태나 장기간 나누어내는 연부연납 중 하나를 선택할 수 있습니다.

분납의 경우, 납부할 세액이 1천만원을 초과하는 때에는 신고납부기한이 지난 후 2개월 이내에 납부해야 하는데요,

납부할 세액이 2천만원 이하일 때는 1천만원을 초과하는 금액을, 납부할 세액이 2천만원 초과할 때는 그 세액의 50% 이하의 금액을 분할납부할 수 있습니다.

장기간에 걸쳐 분할납부할 수 있는 연부연납은 ①상속세 납부세액이 2천만원을 초과해야 하며, ②연부연납을 신청한 세액에 상당하는 납세담보가 제공되어야 합니다. 이때 연부연납세액의 110%·120%에 상당하는 부동산이나 납세보증보험증권 등을 납세담보로 제공할 수 있습니다.

위 두가지 조건을 갖추었다면 상속세 연부연납 신청기한내 신청서를 제출해야 합니다.

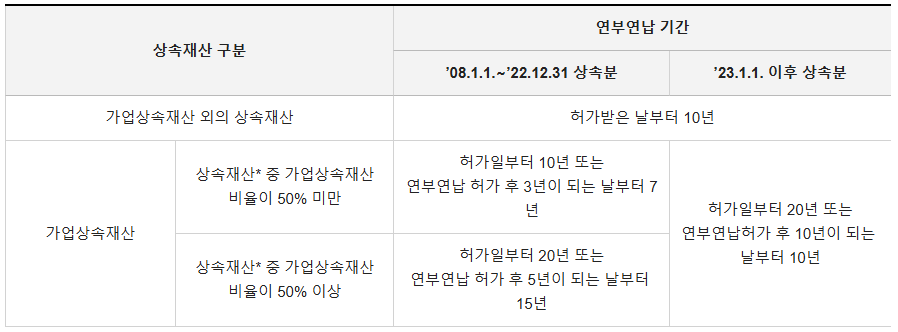

연부연납 최장 몇 년에 걸쳐 나눠낼 수 있나요?

상속세 연부연납 신청조건을 갖추었다면 최대 10년에 걸쳐 분납이 가능합니다.

1회차 납입은 본래 상속세 납부기한내에 내야하므로, 상속세는 최대 11번에 걸쳐 나누어낼 수 있게 됩니다.

각 1회차 납입시 납부세액은 1000만원을 초과해 내야 합니다.

한편 가업상속재산의 경우에는 최대 20년까지 신청할 수 있습니다.

* 사용인이 아닌 자에게 유증한 재산 제외

여기서 중요한 것은 연부연납은 장기간 분할납부하는 것이므로 이자개념의 가산금이 부과된다는 것인데요, 올 해 세법 개정에 따라 3.5%의 이율이 적용됩니다.

상속세 납부유예도 가능한가요?

2023년 1월 1일 이후 상속이 개시되는 분부터 가업상속공제 요건을 충족한 중소기업에 한해 상속인이 물려받은 가업상속재산을 양도·상속·증여하는 시점까지 상속세 납부를 유예하는 제도인데요, 상속인이 관할세무서에 신청해 허가를 받으면 됩니다.

상속세 납부유예를 선택하면 총 상속세 납부세액 중 가업상속재산가액에 상응하는 금액에 대해 납부가 유예됩니다.

다만 정당한 이유 없이 아래의 상속세 납부사유가 발생하는 경우 사유발생일이 속하는 달의 말일부터 6개월 이내에 상속세 및 이자상당액을 납부해야 합니다.

상속세 납부사유

정당한 사유 없이 사후관리요건을 위반하는 경우

1년 이상 휴업하거나 폐업하는 경우

상속인이 최대주주 등에 해당하지 않게 되는 경우

상속인이 사망하여 상속이 개시되는 경우

상속인이 상속받은 가업상속재산(주식 등 제외)을 양도·증여하는 경우. 단, 40% 미만 양도·증여시 제외

정당한 사유 없이 상속받은 상속인의 지분이 감소한 경우

따라서 가업승계상속시 납부유예제도를 활용하고자 한다면 상속전문변호사의 조력을 구해볼 필요가 있습니다.

법률사무소 카라 유지은 대표변호사는 이혼/상속전문변호사로 직접 상담합니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.