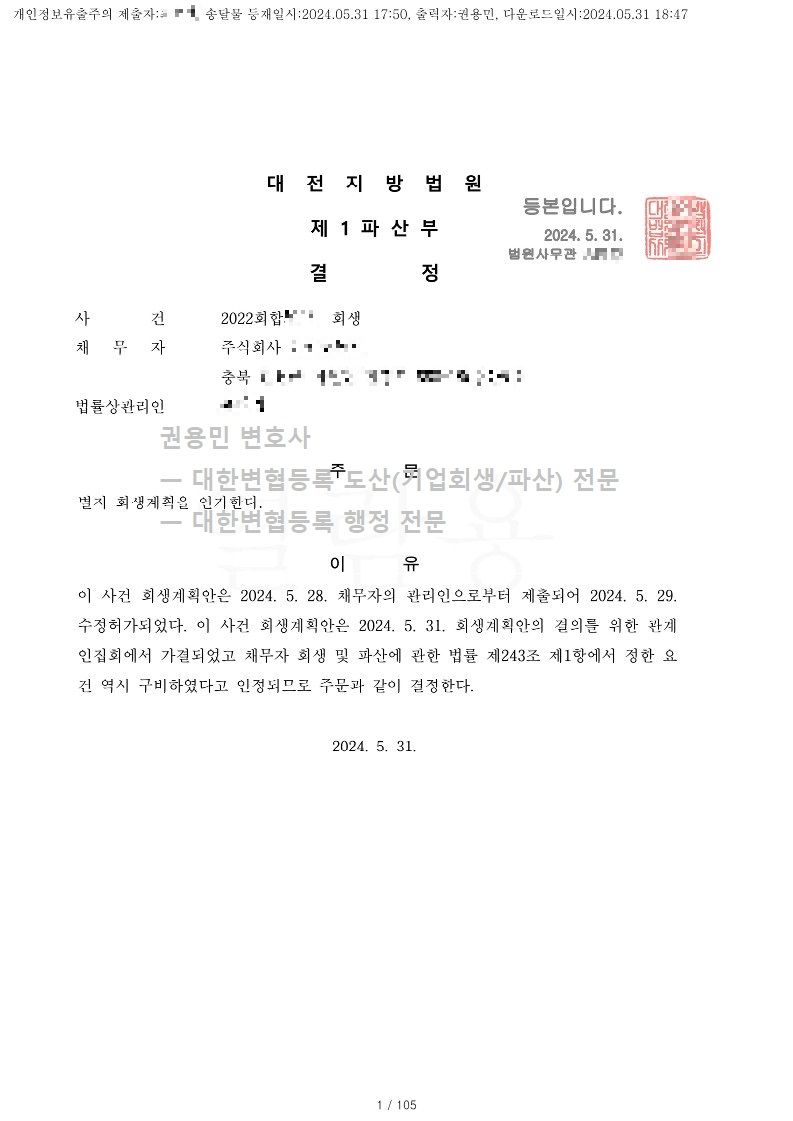

2024. 05. 31. 법인회생인가 - 대전지방법원

1) 업종 :

식료품 제조 및 도매업

2) 신청원인 :

채무자는 대출을 받아 식품공장을 인수하여 식품사업을 영위하던 중 추가시설자금 및 운영자금이 부족하여 은행대출, 사채차입 등을 통하여 이를 조달하였는데, 코로나19로 인한 급식매출의 급감, 사채업자에게 담보조로 교부한 당좌수표의 부당한 지급제시 등으로 부도위기에 몰리자 법인회생을 신청하게 되었다.

그러나 조사위원의 조사보고서에 따른 변제율로는 담보채권자를 비롯한 채권자들의 동의를 받기가 어려워 수차례 조사보고서를 수정한 회생계획안을 제출하였고 결국 최종 인가결정을 받았다.

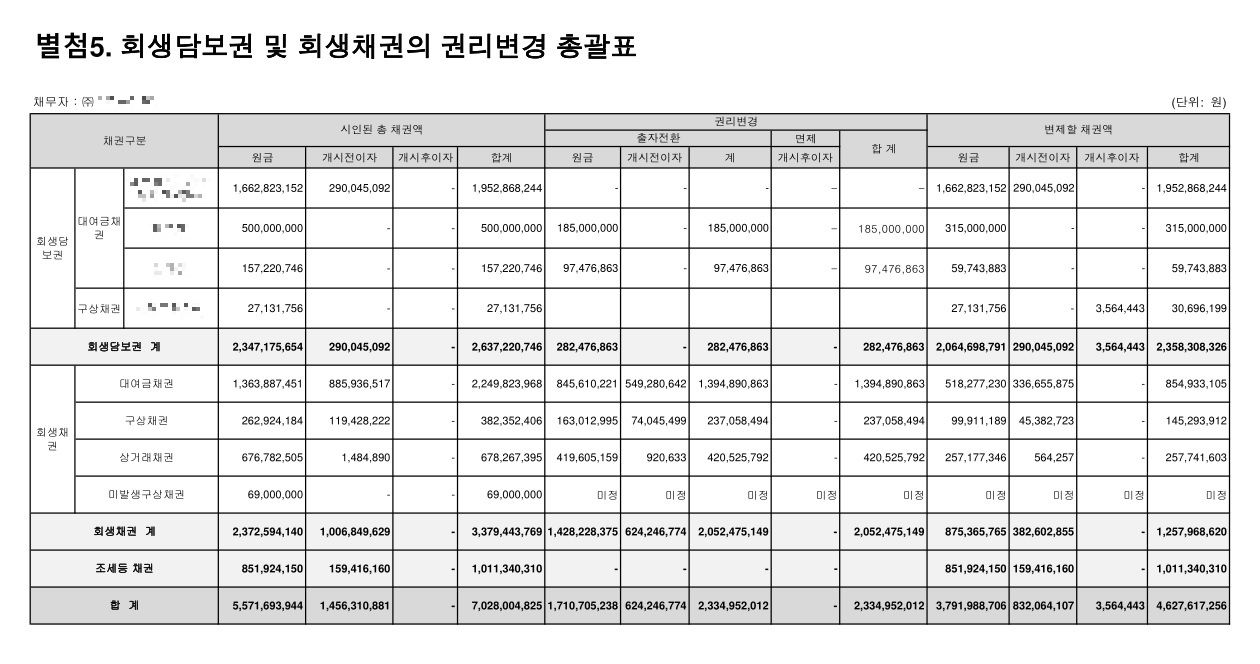

3) 채무액

회생담보권 26억 원

회생채권 34억 원 (조세채권 10억 원)

공익채권 4억 원

4) 회생계획의 요지

<회생담보권> 은 담보물을 제1차연도에 매각하여 변제하되, A의 담보권은 원금 및 개시전 이자의 100%를 제1차연도에 변제하고, B의 담보권은 원금 및 개시전 이자의 37%는 출자전환하고 63%는 현금으로 변제하되, 현금으로 변베할 금액의 6%는 제1차연도(2024년)부터 제3차연도(2026년)까지 3년간 매년 균등분할하여 변제하고, 6%는 제4차연도(2027년)에, 16%는 제5차연도(2028년)에, 15%는 제6차연도(2029년)에, 16%는 제7차연도(20230년)에, 15%는 제8차연도(2031년)에, 14%는 제9차연도(2032년)에, 12%는 제10차연도(2033년)에 각 변제한다.

<회생채권>에 대하여는 '원금 및 개시전 이자'의 62%는 출자전환, 38%는 현금변제하되, 현금 변제할 금액의 6%는 제1차연도(2024년)부터 제3차연도(2026년)까지 3년간 매년 균등분할하여 변제하고, 6%는 제4차연도(2027년)에, 16%는 제5차연도(2028년에, 15%는 제6차연도(2029년)에, 16%는 제7차연도(20230년)에, 15%는 제8차연도(2031년)에, 14%는 제9차연도(2032년)에, 12%는 제10차연도(2033년)에 각 변제한다.

<회생채권 중 조세채권>은 회생계획인가 전일까지 발생한 조세 등 채권의 납부지연가산세를 포함한 금액을 100% 현금으로 변제하되, 현금 변제할 금액의 25%는 제1차연도(2024년)에, 35%는 제2차연도(2025년)에, 28%는 제3차연도(2026년)에, 12%는 제4차연도(2027년)에 각 변제한다.

5) 결정문

6) 공고문

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.