We Solve 입니다. 2024. 5. 28. 매일경제 신문에 나온 기사입니다. 핸드폰 통신비도 연체하면 채권추심 대상입니다. 일반 대출은 물론입니다. 그런데 만약 오랫동안 대출금을 안 갚으면 어떻게 될까요?

소멸시효에 걸립니다. 소멸시효가 지나면 추심이 불가합니다. 하지만 소멸시효가 지났다는 것을 모른다면? 일부를 갚으면 어떻게 될까요? 많은 분들이 모르는 지점이 여기입니다. 바로 시효이익 포기입니다. 오늘은 소멸시효 중단, 시효이익 포기에 관해 알아봅니다.

Q) 변호사님, 핸드폰 통신비도 연체하면 채권추심 대상이 된다고 합니다. 채권추심은 누가 어떻게 하는 건가요?

A) 통신비라면 채권자는 통신회사이고, 채권추심은 채권자의 위임을 받은 채권추심회사가 합니다. 채권자가 직접할 수도 있지만 대량의 채권회수를 대행해주는 업체가 많습니다. 길거리 지나다보면 신용정보회사, 추심업체 간판이 많잖아요. 그런 곳입니다.

Q) 소액이라도 연체하면 안 되겠군요. 그런데 채권에는 소멸시효가 있다고 들었습니다. 소멸시효가 정확히 무엇인가요?

A) 소멸시효란 일정 기간이 지나면 권리가 소멸하는 것을 뜻합니다. 모든 채권에는 소멸시효가 있습니다. 시효 기간 동안만 행사 가능한 일종의 데드라인입니다. 취득시효와 반대입니다. 취득시효는 일정 기간이 지나면 권리가 발생하는 것입니다. 예전 포스팅에서 말씀드린 바 있습니다.

Q) 그렇군요. 권리가 있는데 시간이 지났다는 이유로 행사를 못하면 채권자는 억울할 것 같은데요. 왜 이런 제도가 있는 걸까요?

A) 법적 안정성이 중요한 법 정신 중의 하나이기 때문입니다. 시간이 지나면 채권자도 권리 위에 잠을 잤다고 볼 수 있고, 행사하지 않는 자체를 법에서 존중하고 안정성을 보호하기 위함입니다.

Q) 하지만 채권의 소멸시효 기간은 채권마다 다르잖아요. 채무자는 소멸시효 자체를 모를 수도 있고 언제부터 시작해서 언제 끝났는지 모릅니다. 소멸시효가 끝났는데 채무자가 모르고 돈을 갚으면 어떻게 되나요?

A) 일반채권의 소멸시효는 10년입니다. 상사채권은 5년입니다. 3년, 1년 짜리 단기 소멸시효도 있습니다. 말씀대로 채무자는 소멸시효가 끝났는지 모르고, 뒤늦게 변제하는 경우도 많죠. 이럴 때 시효이익 포기로 해석될 수 있습니다. 채무자가 누릴 수 있는 시효이익을 스스로 포기하는 것이죠. 다시 채무를 갚아야 합니다.

Q) 소멸시효가 중단된다는 말도 들었습니다. 소멸시효 중단은 또 무슨 뜻인가요?

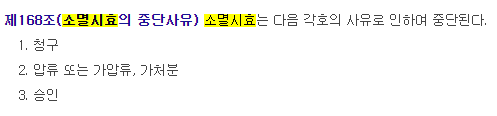

A) 소멸시효는 채권자가 권리 위에 잠을 잤을 때라고 말씀드렸습니다. 채권자가 적극적으로 채권행사를 했다면 잠을 잔 것이 아니죠. 이것이 소멸시효 중단입니다. 법률상 소송을 제기하거나, 압류, 가압류, 가처분한 경우, 또는 채무자가 승인한 경우가 이에 해당합니다. 최고 (내용증명 독촉)도 있는데 최고는 6개월 안에 다른 중단 사유가 있어야 합니다.

Q) 소멸시효가 중단되면 그 후에는 어떻게 되나요? 영원히 멈추는 것인가요?

A) 아닙니다. 중단사유가 종료하면 다시 진행됩니다. 다만 처음부터 진행되므로 기간을 늘리는 효과가 있습니다.

Q) 그럼 소멸시효 중단은 시효이익 포기와 다른 것인가요?

A) 소멸시효 중단은 소멸시효 기간 중에 채권자, 채무자의 행위로 시효가 중단되는 것입니다. 시효이익 포기는 소멸시효가 끝났는데 채무자가 스스로 변제해서 이익을 포기하는 것입니다. 중단보다는 시효이익 포기가 채무자 입장에서는 더 억울할 수 있습니다. 물론 갚아야 할 돈은 갚는 게 도리상 맞지만, 법률상으로만 따지면 그렇습니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.