가압류의 대상에는 여러가지가 있습니다. 부동산가압류와 같은 경우는 일상생활에 큰 타격이 없기 때문에 법원에서는 담보제공명령을 내릴 때 전액 보증보험증권으로 갈음할 수 있도록 해주는 편인데, 채권가압류 중 예금채권을 가압류한다던가, 카드매출대금채권을 가압류 하는 경우는 채무자의 생활에 직접적인 타격이 있을 수 있기 때문에 '고도의 소명'을 요구하기도 하며, '현금담보'를 요구하는 경우가 대다수입니다.

특히 예금채권이나 카드매출채권 가압류의 경우에는 제3채무자로 3개 이상의 회사를 특정하게 되면 반드시 이에 대해 보정명령이 내려져서 줄이게 하는 등 엄격하게 심사를 합니다. 이는 본압류의 경우에는 확정판결이나 집행권원에 기초하지만, 가압류는 아직 집행권원이 없는 잠정적인 상태이기 때문에 그러한 차이를 보이게 됩니다.

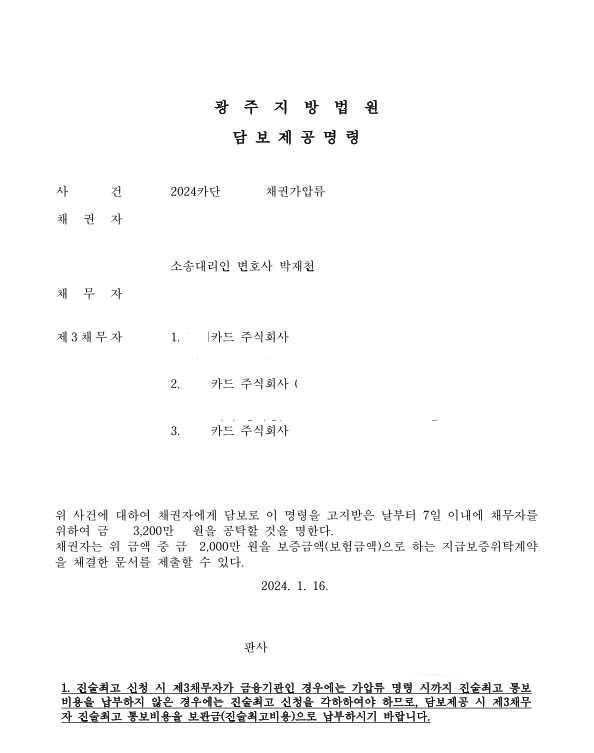

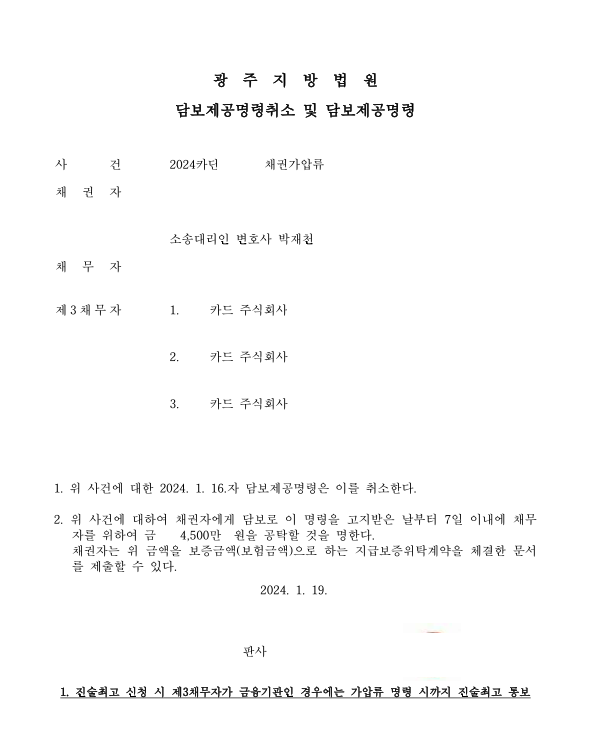

최근 8,000만 원의 공사대금 채권이 있는 의뢰인이 채무자의 카드매출대금채권을 가압류 해달라고 요청하여 법원에 신청하였으나 법원에서는 3,200만 원을 담보로 제공하되, 1,200만 원을 현금으로 공탁할 것을 명했습니다.

의뢰인은 1,200만 원을 마련해 와야 가압류를 할 수 있는 상황이었기 때문에 매우 난감한 상황이었으나 저는 '담보물변경신청'을 재판부에 하였습니다. 재판부에 이미 채권자의 피보전채권인 공사대금채권이 존재한다는 사실은 증명한 것이나 다름 없고, 본안에서 패소할 염려가 없으며, 채권자의 경제상황이 매우 어렵기 때문에 현금공탁을 요구할 경우 사실상 소송을 진행할 수 없을 뿐만 아니라 책임재산을 보전할 가능성도 없음을 적극 강조하였습니다.

다행히 훌륭한 재판장님 덕분에 전액 보증보험증권으로 담보제공에 갈음할 수 있는 결정을 받을 수 있었습니다.

담보제공명령은 가압류 결정 바로 전단계이므로 가압류결정이 내려지고 제3채무자인 카드회사에 가압류결정이 송달되면 채무자는 매출대금채권을 가압류 당하게 되어 채권자에게 변제하지 않고는 못 버티는 상황이 오게 될 것입니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.