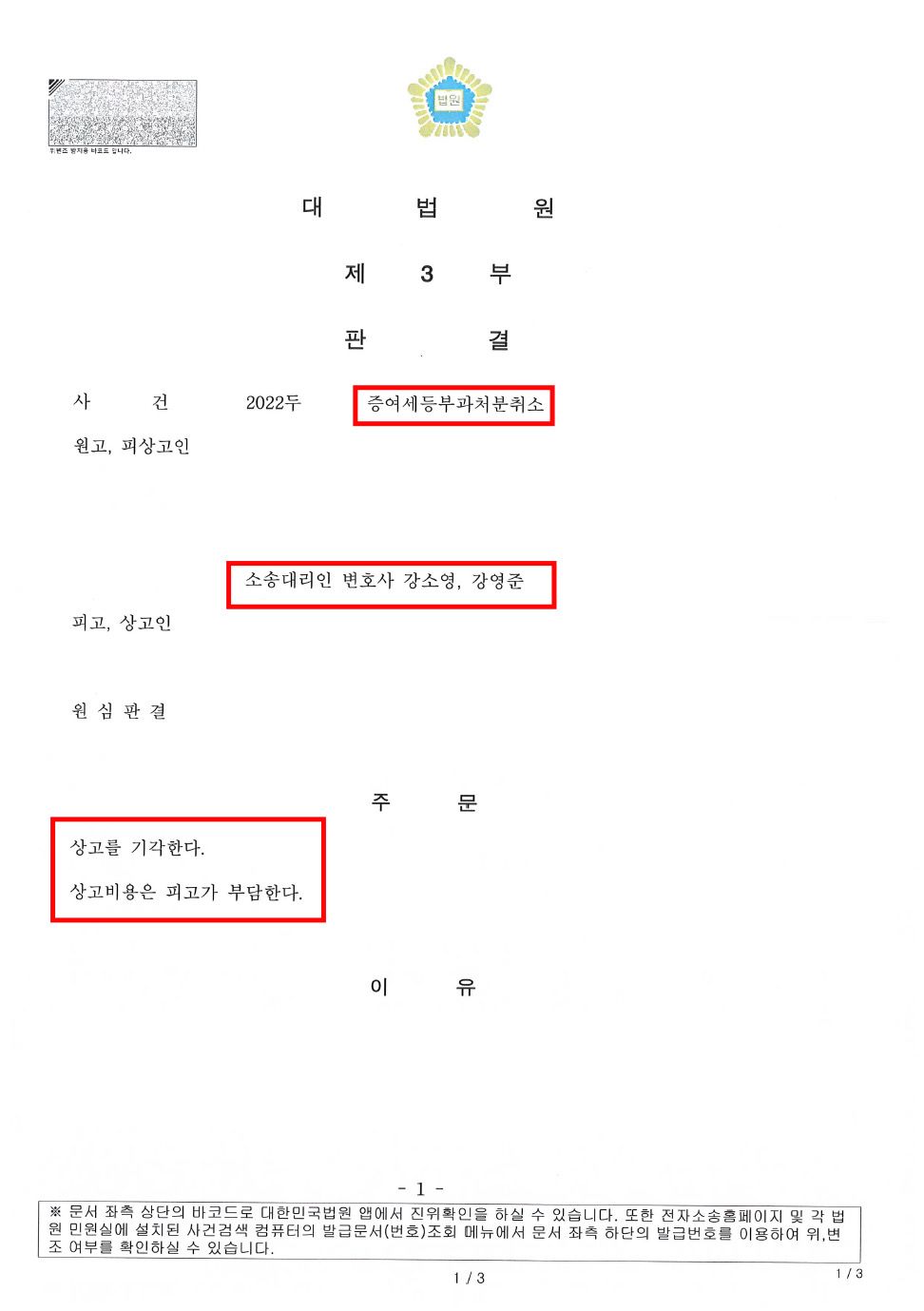

1. 사건 개요

이 사건은 증여세등부과처분취소 사건으로 1심에서 원고가 패소하였으나 2심에서 1심 패소 판결을 뒤집고 조세 부과처분의 근거가 되는 세무조사의 위법성을 지적하여 전부 승소하자 상대방이 대법원에 상고를 제기한 사건입니다.

2. 변호인의 조력

상대방측에서는 원고에게 전부승소를 선고한 원심에 조사선정 사유 및 범위에 관한 법리를 오해하고, 사전통지생략의 적법여부에 대하여 논리와 경험의 법칙에 반하여 자유심증주의의 한계를 벗어나거나 법리를 오해하여 심리를 다하지 않는 등 판결에 영향을 미친 잘못이 있다고 상고하였습니다.

이에 저희 사무실에서는 가장 먼저 피고의 상고이유에 관한 주장은 원심의 사실인정에 대해 다투는 것들이거나 상고심 절차에 관한 특례법상 사유를 포함하고 있지 않아 심리를 속행할 이유가 없다고 주장하였고, 만약 심리가 속행된다 하더라도 피고의 각 상고이유에 대해 반박하였습니다.

대법원에서는 원고의 주장을 받아들여 결국 피고의 상고를 기각하였는바 피고는 이에 7억 원 가량의 조세 부과처분을 취소하였으며 원고는 이미 납부한 거액의 세금을 모두 돌려받게 되었습니다.

3. 결과

이에 대법원에서는 상고를 기각하였고, 상고비용은 피고가 부담하라는 판결을 내려 승소하였습니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.

강앤강 법률사무소