피상속인이 별다른 유언없이 사망했다면 상속재산은 법정상속분에 따라 분할됩니다.

상속인이 피상속인의 자녀라면 법정상속분은 n분의 1로 같습니다.

그런데 피상속인이 생전 의사에 따라 일부 자녀에게 재산을 증여하는 경우가 있습니다.

이런 경우 남은 자녀는 부모의 처사가 부당하다고 느끼더라도 부모의 재산 증여에 대해 철회를 요구하거나 똑같이 증여해달라고 요구할 수 없습니다.

재산 처분 의사는 부모의 마음이니까요.

다만 부모가 증여당시 치매와 같은 질환을 앓고 있어 정당한 의사결정능력이 없는 경우는 얘기가 달라집니다.

유증을 했다면 유언의 무효를 주장할 수 있고 이미 증여한 재산이 부동산이라면 소유권 말소를 청구할 수도 있습니다.

만일 소유권이 말소된다면 이미 증여받은 재산에 대해 납부한 증여세는 어떻게 될까요?

또 피상속인 사망 후 상속세를 납부했는데 뒤늦게 다른 상속인이 유류분을 청구할 경우 청구자에게 기납부한 상속세에 대해 구상금을 청구할 수 있을까요?

실제 소송 사례를 통해 알아보도록 하겠습니다.

증여무효로 소유권이 말소되면 이미 납부한 증여세는 어떻게 되나요?

만일 부모 재산을 살아생전 자식에게 무상 이전해주고자 하는 경우 이는 증여에 해당하고 재산을 증여받은 자녀는 해당 재산에 대해 증여세를 내야 합니다.

그런데 부모 사망 후 형제간 소송으로 증여가 무효가 되는 경우가 있습니다.

피상속인이 증여당시 의사능력이 결여된 상태였다거나 증여계약서가 위조된 경우입니다.

만일 일부 형제가 부모의 증여를 원인으로 부동산에 대한 소유권 이전등기를 마쳤는데, 이 증여가 무효라고 입증된다면 증여를 원인으로 한 소유권이전등기 역시 취득원인무효로 인해 등기가 말소됩니다.

그렇다면 증여무효원인으로 소유권이전등기가 말소되는 경우 이미 납부된 증여세는 어떻게 될까요.

증여세과세대상이 된 재산이 취득원인 무효의 판결에 의하여 당초 소유자에게 환원되면 법률상 증여가 없었던 것이 되므로 증여세를 과세할 수 없습니다. (대법원 1987. 5. 12. 선고 87누41 판결 [증여세등부과처분취소])

딸들의 전쟁, 유류분 청구vs 상속세 구상금 청구 소송 이유는?

어머니 A씨에는 두 딸 B와 C가 있었습니다.

어머니는 병환 중 막내 딸 C에게 상당 재산을 증여하겠다는 유언공정증서를 작성했습니다.

어머니가 돌아가신 후 이 사실을 알게 된 큰 딸 B는 어머니가 당시 치매상태로 의사결정능력이 결여되었으므로 유언은 무효이며 이에 따라 증여된 재산은 반환되어야 한다는 소유권말소소송을 제기했습니다.

또한 어머니의 유증으로 인해 자신의 법정상속분이 침해됐다며 막내인 C에 대해 유류분 반환청구소송까지 제기했습니다.

그러자 막내딸 C 역시 맞소송을 제기했습니다.

어머니의 사망에 따라 이미 상속세를 납부했고 그 과정에서 신고비용·세무조사 대응비용도 지출했으니 해당 금액 중 언니 B의 유류분율에 해당하는 금액을 나누어 분담해야 한다며 유류분 반환 청구 소송 확정 이후 이뤄지는 과세관청의 경정처분 이전임에도 예비적으로 언니를 상대로 구상금을 청구한 것입니다.

구상권이란 타인 대신 채무를 변제한 자가 그 타인에 대해 가지는 상환 청구권을 말하는데, C의 입장은 자신이 낸 상속세에 언니에게 줄 유류분이 포함되어 있으므로 언니에 대한 구상권이 있다고 본 것입니다.

과연 법원은 어떤 판결을 내렸을까요?

유류분 재조정 예상돼도 “납부한 상속세, 그 소송에서 구상금 청구할 수 없다”

우선 언니가 낸 유언무효소송에 대해서는 각 증언과 변론 전체의 취지를 살펴보건대, 이 사건 유언공정증서 작성 당시 피상속인인 어머니의 의사능력 또는 유언능력이 결여한 상태에 있었다거나 유언의 취지를 구수할 수 없는 상황이었다고 할 수 없다고 보았습니다.

어머니의 유언공정증서는 유효하다고 본 것입니다.

따라서 유증에 따른 막내딸에 대한 증여는 정당하다고 판단했습니다.

그러나 증여로 인해 큰 딸 B의 법정상속분은 침해된 것이 맞으므로 유류분반환은 불가피하다고 보았습니다.

그렇다면 동생C가 언니를 상대로 낸 구상권은 어떻게 판단했을까요?

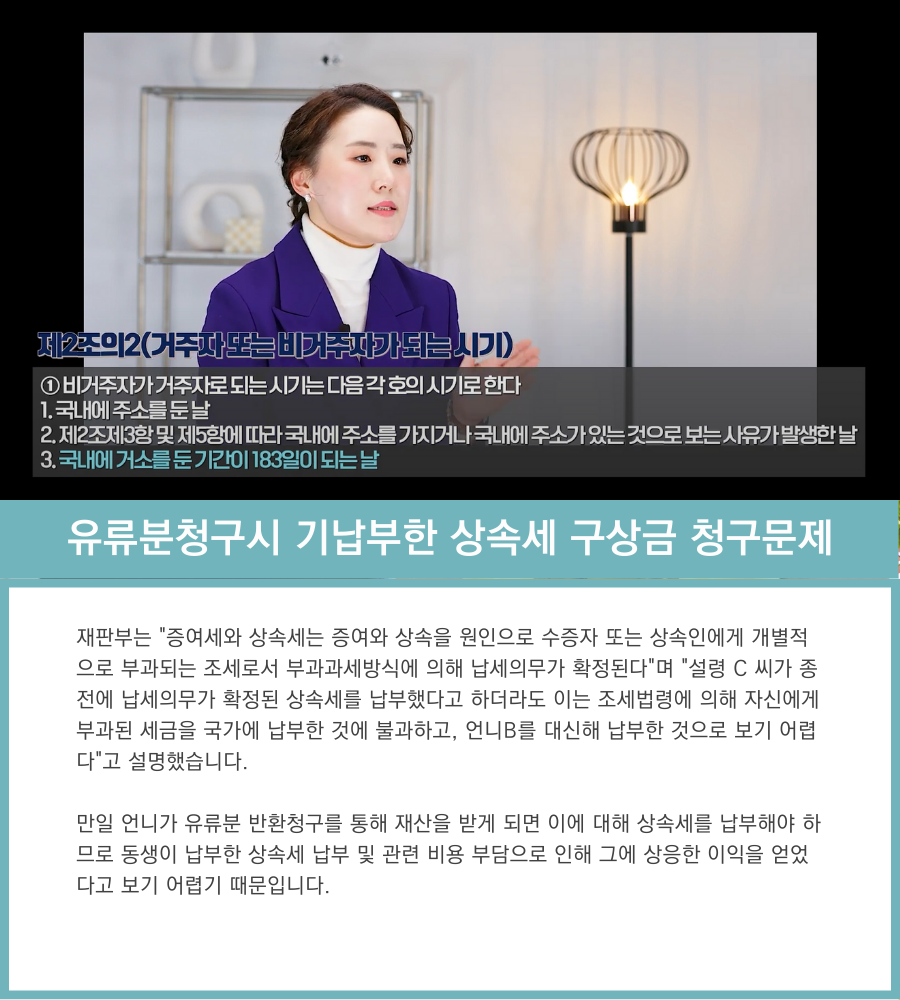

재판부는 "증여세와 상속세는 증여와 상속을 원인으로 수증자 또는 상속인에게 개별적으로 부과되는 조세로서 부과과세방식에 의해 납세의무가 확정된다"며 "설령 C 씨가 종전에 납세의무가 확정된 상속세를 납부했다고 하더라도 이는 조세법령에 의해 자신에게 부과된 세금을 국가에 납부한 것에 불과하고, 언니B를 대신해 납부한 것으로 보기 어렵다"고 설명했습니다.

만일 언니가 유류분 반환청구를 통해 재산을 받게 되면 이에 대해 상속세를 납부해야 하므로 동생이 납부한 상속세 납부 및 관련 비용 부담으로 인해 그에 상응한 이익을 얻었다고 보기 어렵기 때문입니다.

법률사무소 카라 유지은 대표변호사는 이혼/상속전문변호사로 직접 상담합니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.