오늘은 부동산을 매도할 때 발생하는 양도소득세의 기본 구조에 대해 알아보겠습니다.

양도소득세란?

개인이 1월 1일 ~ 12월 31일 과세기간 동안 부동산 등의 일정 자산을 양도함으로 인해 발생하는 소득에 대해 부과하는 세금입니다. (이하 “양도세”) 양도세는 국세로서 양도자의 주소지(납세지) 관할 세무서장에게 신고·납부합니다. 양도세는 분류과세로, 종합소득세와 달리 따로 분류하여 과세합니다.

신고·납부 기간

양도세에는 예정신고와 확정신고가 있습니다. 예정신고를 했다면 확정신고를 하지 않아도 됩니다. 그러나 예정신고를 하지 않았다면 가산세를 더하여 확정신고해야 합니다. 예를 들어 올해 3월 10일에 양도했다면, 같은 해 5월 31일이 예정신고 납부기한이 됩니다.

● 예정신고: 양도일이 속한 달의 말일부터 2개월 이내 신고·납부

● 확정신고: 다음 연도 5월 1일 ~ 5월 31일에 신고·납부

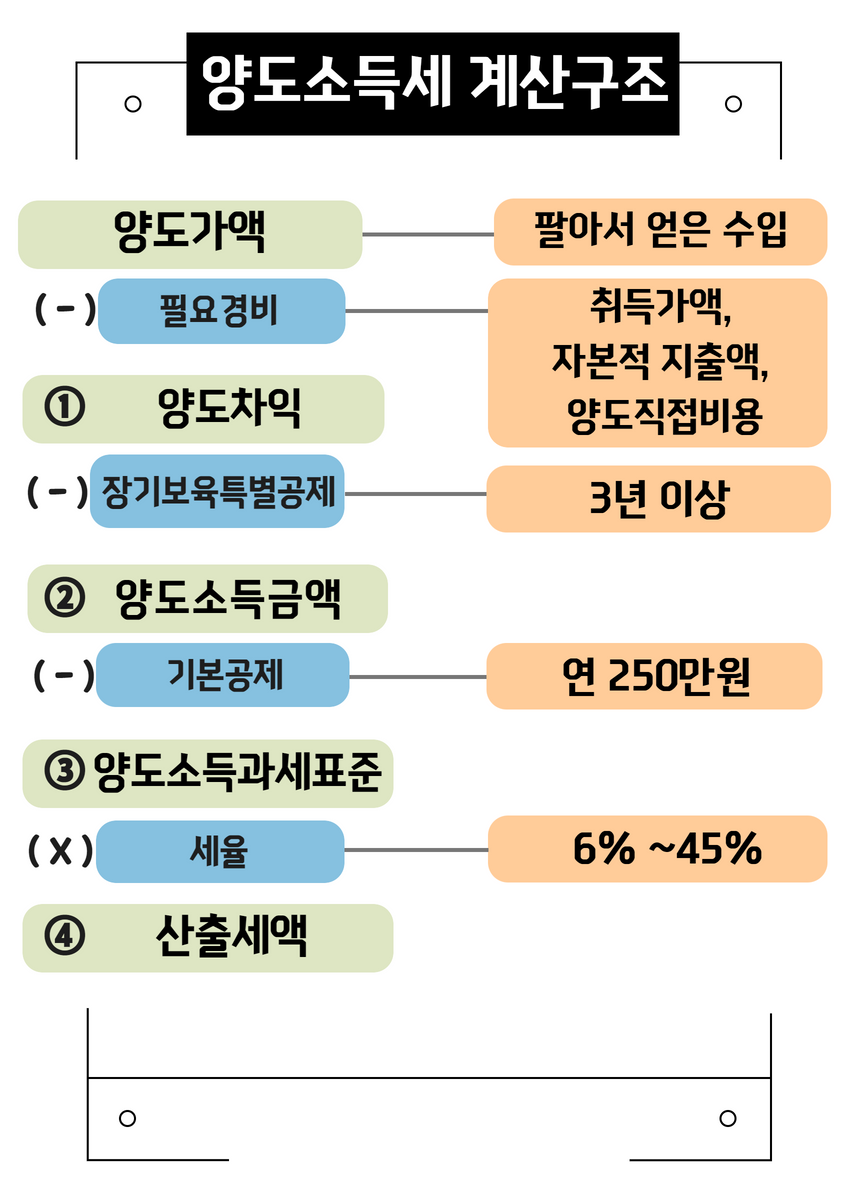

양도소득세 계산 구조

양도세는 아래와 같은 구조로 계산됩니다. (장기보유특별공제와 세율은 별도의 포스팅으로 자세히 안내해 드리겠습니다.)

① 양도차익: 쉽게 말하면 부동산을 판 금액과 산 금액의 차이를 말합니다. 매도 금액에서 취득가액을 포함한 필요경비를 뺀 금액이 양도차익입니다.

② 양도소득금액: 부동산을 오래 보유한 경우(3년 이상) 공제를 받을 수 있습니다. 양도차익에서 장기보유특별공제를 차감한 금액이 양도소득금액입니다.

③ 양도소득과세표준: 양도소득금액에서 연 250만 원의 기본 공제를 차감한 금액이 바로 과세표준이 됩니다.

④ 산출세액: 과세표준에서 세율을 곱하면 산출 세액이 됩니다.

이렇게 보면 단순해 보이지만, 주택 수 및 보유연도 등에 따라 세율이 달라지기 때문에 혼자 직접 계산하기는 쉽지 않습니다. 따라서 아래 양도세 계산기를 활용하여 계산해 보시는 것을 추천드립니다.

https://teht.hometax.go.kr/websquare/websquare.wq?w2xPath=/ui/rn/a/a/b/b/UTERNAAU62.xml

분할납부

납부세액이 1,000만 원을 넘는 경우 신청하여 납부 기간 후 2개월 이내에 분납하여 낼 수 있습니다.

부가세

양도세는 부가세가 따로 없습니다. 단, 양도소득 세율의 10%만큼의 지방소득세를 함께 내게 됩니다. 만약 감면받은 세액이 있다면, 감면세액의 20%만큼을 농어촌특별세로 납부해야 합니다. (감면세액이 없다면 해당 없음)

● 지방소득세(독립세): 양도소득 세율의 10%

● 농어촌특별세: 감면세액의 20%

위 내용에 대하여 문의가 있으시거나, 더 궁금하신 사항이 있으시면 박예준 변호사(홈페이지: 박예준.com)에게 문의해 주시기 바랍니다. 박예준 변호사, 세무사, 공인회계사, 공인중개사, 변리사가 성심성의껏 종합적인 솔루션을 제공해 드리겠습니다. 감사합니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.