22.11.10 최신 부동산 규제 완화 발표빅5 제외 규제지역 해제LTV 50% 조기 시행

지난 포스팅에서 정부의 부동산 조정대상지역 해제 관련해서 말씀드렸었는데요. 그런데 지난 11월 10일 두 달 만에 정부가 추가 해제를 발표했습니다. 오늘은 새롭게 발표한 규제 완화 정책에 대해 살펴보겠습니다.

규제 정상화

빅5(서울, 과천, 성남, 하남, 광명 제외 규제지역 해제

추경호 부총리 겸 기획재정부 장관은 지난달 10일 '부동산 관계장관회의'에서 서울, 과천, 성남, 하남, 광명시를 제외한 전 지역을 투기과열지구 및 조정대상지역에서 해제한다고 발표했습니다. 규제 지역 해제는 11월 14일부터 적용되고 있는데요. 규제지역에서 풀리면 집값의 최고 70%까지 주택담보대출을 받을 수 있고, 종부세 등 세금 중과도 면제됩니다.

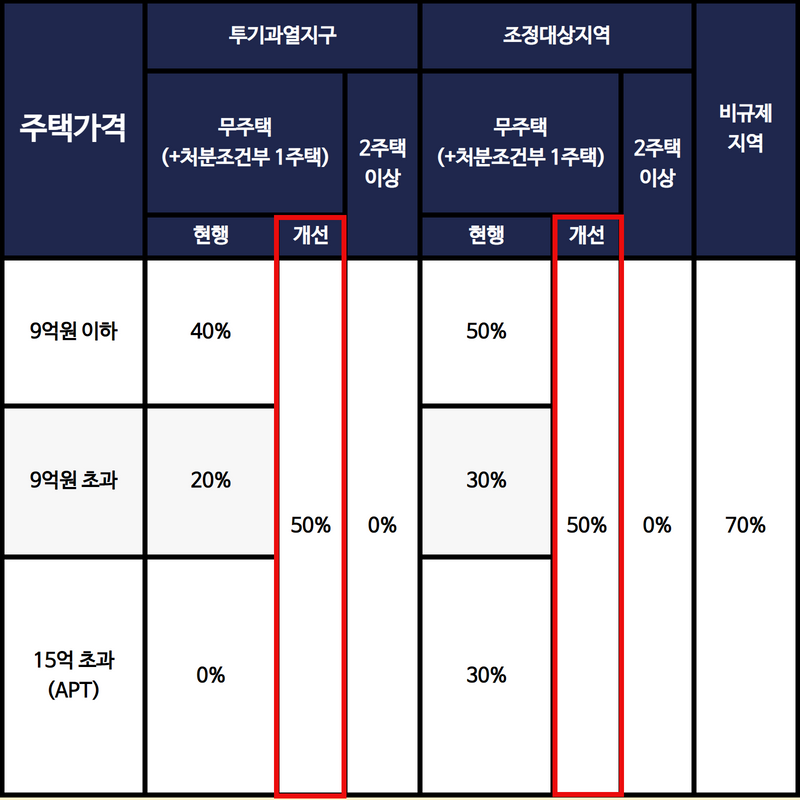

무주택 LTV 50%를 12월 1일로 앞당겨 시행

지난 정책 완화 시, 규제지역 내 주택 가액별로 차등화되어 있는 무주택 LTV 규제를 50%로 통일한다고 발표했었는데요. 원래는 내년 초부터 적용 예정이었으나, 12월 1일로 그 시기를 앞당겨 조기 시행한다고 발표했습니다.

지난 정책 완화 시, 규제지역 내 주택 가액별로 차등화되어 있는 무주택 LTV 규제를 50%로 통일한다고 발표했었는데요. 원래는 내년 초부터 적용 예정이었으나, 12월 1일로 그 시기를 앞당겨 조기 시행한다고 발표했습니다.

그동안은 지역과 집값에 따라 LTV를 차등 적용 해왔는데요, 다음 달부터는 무주택자와 1주택자(기존 주택 처분 조건)는 50%의 통일된 LTV를 적용받게 됩니다. 또한, 15억 초과 주택 대출 금지 조건도 폐지되어 동일하게 50%까지 대출을 받을 수 있습니다.

세금에는 어떤 변화가 생길까?

이렇게 급하게 정책을 발표한 이유는 아무래도 급격한 부동산 시장의 냉각을 막기 위한 것으로 보입니다. 수도권 지역의 집값이 27주 연속 하락하고 거래가 급감했는데요. 이로 인해 실수요자들의 정상적인 주택 거래가 어려워지고, 금리 급등으로 서민들의 주거비 부담도 크게 늘고 있다는 점 등을 고려한 것으로 보입니다. 그렇다면 규제지역 완화에 따른 세금 변화는 어떤 것이 있을까요?

- 종부세 중과 대상에서는 제외되지만, 당장 올해의 종부세에는 변동이 없습니다. 종부세는 매년 6월 1일을 기준으로 판단하기 때문입니다.

- 조정대상지역 해제 전에 샀다면 2년을 거주해야 양도세 비과세를 적용받을 수 있습니다. 양도세는 취득일을 기준으로 보유 기간을 계산하는데요. 취득할 당시 조정대상지역이었다면, 양도 전에 조정대상지역에서 해제되더라도 2년의 거주 의무기간은 그대로 지켜야 합니다.

- 일시적 1세대 2주택의 경우, 신규 주택 취득 전에 종전주택이 조정대상지역에서 해제되면 종전주택을 2년이 아닌 3년 내에 처분하시면 됩니다.

- 보유하고 있는 주택이 조정대상지역에서 해제된 후에 양도하게 되면 중과세를 피할 수 있습니다. 하지만, 현재 한시적 중과 유예가 시행되고 있기 때문에 당장 유의미하진 않습니다.

- 취득세의 경우, 비조정대상지역 주택은 2번째 주택까지 일반 세율이 적용되고, 3번째 취득시 8%, 4번째 이상은 12%의 취득세율이 적용됩니다. 조정대상지역은 2번째 취득 시 8%, 3번재 취득시 12%인 것에 비해 낮은 세율을 적용받는 것이죠.

- 조정대상지역 해제 후에 증여를 받게 되면 시가표준액과 무관하게 3.5%의 취득세율을 적용받게 됩니다. 조정대상지역 내 주택의 경우 12%인 것에 비해 낮은 세율입니다.

빅5 외 규제지역 해제 및 LTV 50% 조기 시행 이외에, 로또 혹은 줍줍으로 불리는 무순위 청약에서의 해당 지역 거주 요건이 사라졌습니다. 그리고 생애최초 주택구입자의 취득세 감면 추징 예외 조건도 완화하기로 했습니다.

하지만 여론은 이러한 정부의 노력에도 불구하고 규제지역에 서울이 아직 남아 있고, DSR 규제가 그대로이기 때문에 거래 절벽을 해소하기엔 역부족이라는 반응입니다.

위 내용에 대하여 문의가 있으시거나, 더 궁금하신 사항이 있으시면 박예준 변호사(홈페이지: 박예준.com)에게 문의해 주시기 바랍니다. 박예준 변호사, 세무사, 공인회계사, 공인중개사, 변리사가 성심성의껏 종합적인 솔루션을 제공해드리겠습니다. 감사합니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.