이혼 시 재산분할은 단순히 재산을 나누는 산술적인 문제가 아닙니다.

우리 법원이 재산분할을 바라보는 관점과 구체적인 판례의 흐름을

이해해야 본인의 정당한 권리를 지킬 수 있습니다.

오늘은 재산분할의 개념부터 최신 대법원 판례까지 상세히 살펴보겠습니다.

1. 재산분할청구권의 본질과 청구권자

👨⚖️ 재산분할제도의 목적

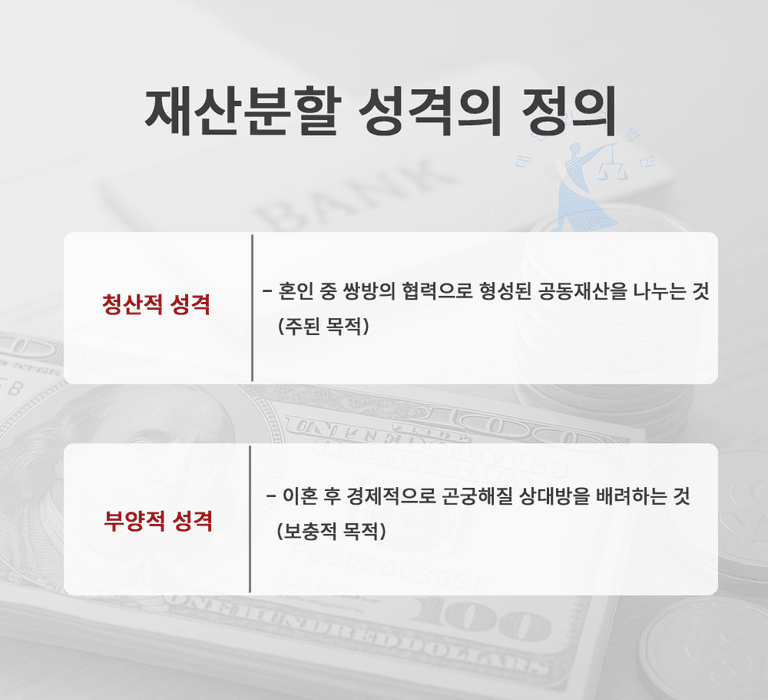

헌법재판소와 대법원은 재산분할의 성격을 두 가지로 정의합니다.

▶️ 청산적 성격: 혼인 중 쌍방의 협력으로 형성된 공동재산을 나누는 것 (주된 목적)

▶️ 부양적 성격: 이혼 후 경제적으로 곤궁해질 상대방을 배려하는 것 (보충적 목적)

🤔 누가 청구할 수 있는가?

☑️ 유책배우자도 청구 가능 : 외도나 폭행 등 혼인 파탄에 책임이 있는 배우자라 하더라도 재산분할을 청구할 수 있습니다. 재산분할은 잘못을 따지는 위자료와 달리, '공동의 노력으로 모은 재산을 정산'하는 개념이기 때문입니다.

☑️ 사실혼 관계에서도 가능 : 실질적인 부부 공동생활의 실체가 있다면 사실혼 해소 시에도 재산분할 청구가 가능합니다. 단, 법률혼이 유지되는 상태에서 맺은 중혼적 사실혼은 원칙적으로 보호받지 못합니다.

☑️ 혼인이 취소된 경우 가능 : 혼인 취소 시에도 재산분할권이 인정될 수 있습니다.

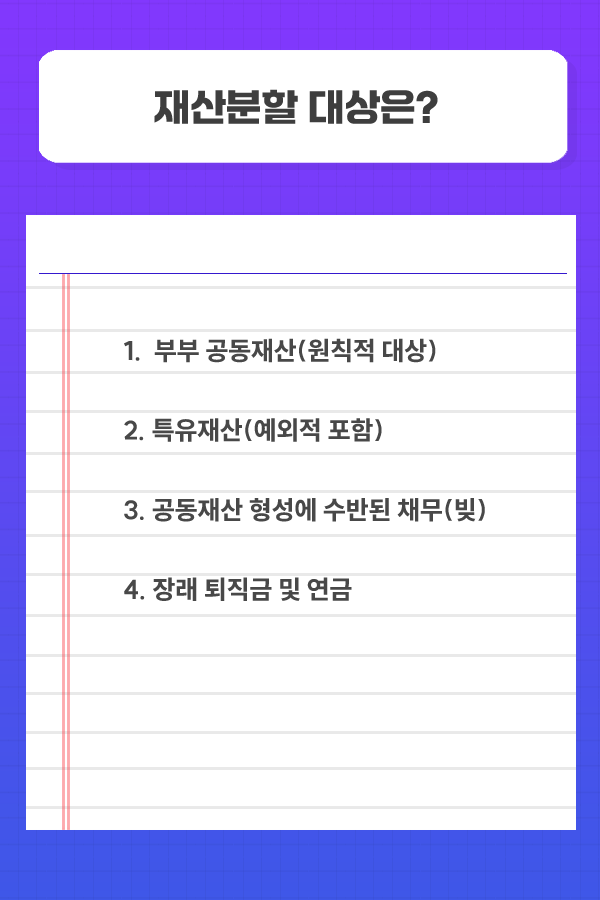

2. 재산분할 대상

1️⃣ 부부 공동재산 (원칙적 대상) : 명의가 누구로 되어 있든 혼인 중 협력하여 취득한 재산은 모두 포함됩니다. 여기서 '협력'이란 직접적인 소득뿐만 아니라, 가사노동과 육아를 통한 내조도 포함됩니다(대법원 93스6).

2️⃣ 특유재산 (예외적 포함) : 혼인 전부터 가졌던 재산이나 상속·증여받은 재산은 원칙적으로 제외됩니다. 그러나 상대방이 그 특유재산의 유지에 협력하여 감소를 방지했거나 증식에 기여했다면 분할 대상이 됩니다(대법원 94므635). 예를 들어 전업주부가 가사노동을 통해 남편의 자산을 관리·유지했다면 이 기여가 인정됩니다.

3️⃣ 공동재산 형성에 수반된 채무(빚) : 부부 중 일방이 제3자에게 빌린 돈이라도 그것이 주택 구입이나 생활비 등 공동재산 형성을 위해 발생한 것이라면 청산 대상입니다. 만약 적극재산보다 소극재산(빚)이 더 많다면 재산분할 청구가 기각될 수 있으므로 주의해야 합니다.

4️⃣ 장래 퇴직금 및 연금 : 이혼 당시 아직 수령하지 않았더라도 장래에 받을 퇴직금이나 국민연금 등은 혼인 기간에 비례하여 재산분할 대상에 포함됩니다.

3. 재산분할 청구 가능기간

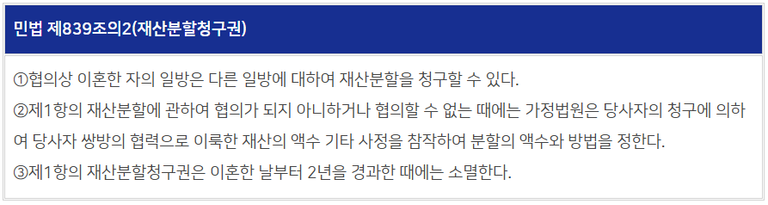

재산분할청구권은 이혼한 날로부터 2년이 지나면 소멸합니다.

📌 협의이혼 시 : 이혼신고일로부터 2년

📌 재판상 이혼 시 : 이혼 판결 확정일로부터 2년

➡️ 법적 성격: 이는 소멸시효가 아닌 '제척기간'입니다. 즉, 당사자가 주장하지 않아도 법원이 직권으로 기간 도과 여부를 확인하며, 이 기간이 지나면 소송 자체를 제기할 수 없습니다.

➡️ 소송 중 사망: 이혼 소송과 재산분할 청구가 진행되던 중 한쪽이 사망하면, 재산분할 청구권은 상속되지 않고 소송은 그대로 종료됩니다. 재산분할은 이혼의 성립을 전제로 하기 때문입니다.

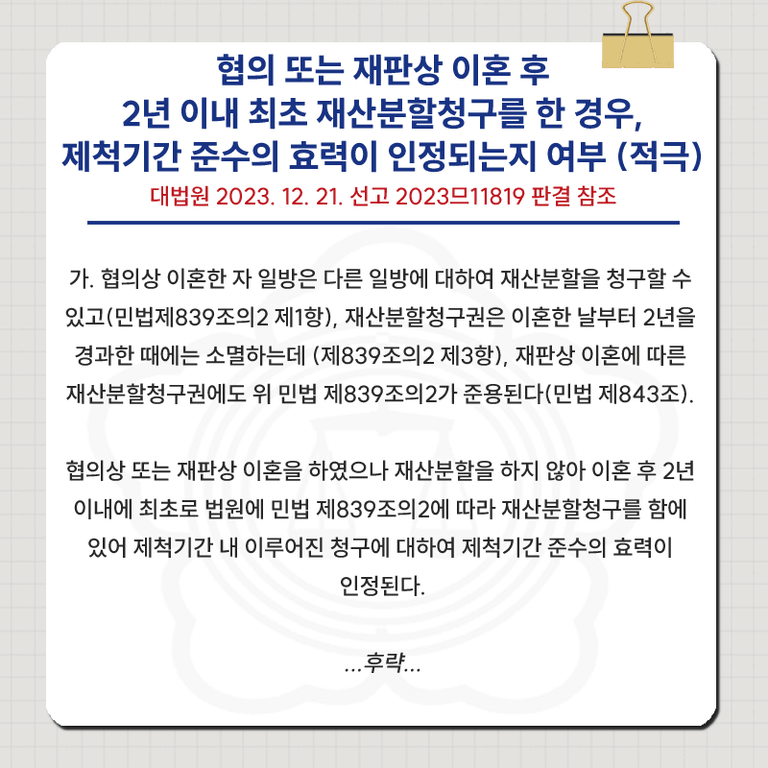

최근 대법원은 재산분할 제척기간과 관련하여 매우 중요한 판단을 내렸습니다.

📌 쟁점 : 이혼한지 2년 내에 재산분할심판 청구를 하였지만, 상대방의 재산을 정확히 몰라 나중에 재산을 추가한 경우 이를 인정할 것인가?

📌 대법원의 판단 : 제척기간 내에 재산분할 청구를 했다면, 그 이후 재산분할 대상을 추가하거나 특정하였더라도 제척기간을 준수한 것으로 보아야 한다.

📌 의의 : 재산분할사건은 직권탐지주의가 적용되어, 법원이 재산분할대상을 직권으로 판단할 수 있습니다. 따라서 일단 기한 내에 재산분할을 청구했다면 나중에 재산을 찾아내어 목록을 수정하는 것이 가능합니다. 이는 재산을 숨기는 배우자로부터 상대방의 권리를 두텁게 보호하는 판결입니다.

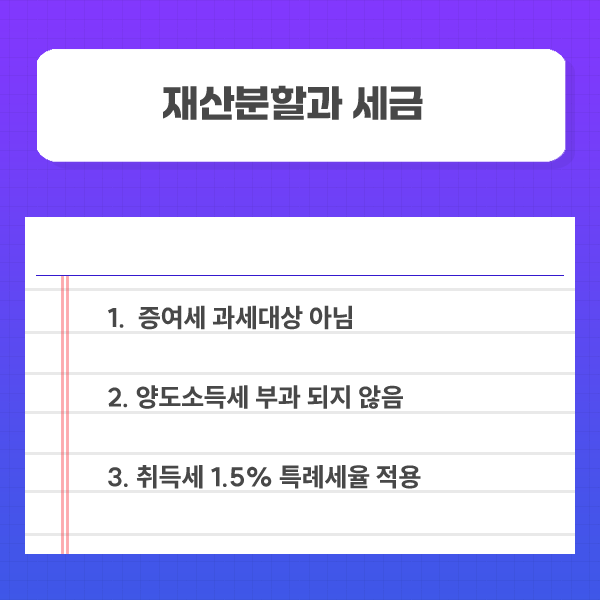

4. 재산분할과 세금

재산분할로 부동산이나 현금을 받을 때 증여세 걱정을 하시는 분들이 많습니다.

▶️ 증여세 : 우리 법원은 재산분할을 '자신의 몫을 환수하는 것'으로 보기 때문에 공유물분할에 해당하여 원칙적으로 증여세 과세 대상이 아닙니다.

▶️ 양도소득세 : 분할해 주는 쪽에서도 기여분 환수에 해당하여 양도소득세가 부과되지 않는 것이 원칙입니다.

▶️ 취득세 : 분할 받는 쪽에서는 취득세는 발생하되 1.5% 특례세율 적용을 받습니다. 한편, 재산분할로 받은 부동산을 곧바로 매도할 계획이라면, 양도소득세 계산시 취득시점이 전 배우자가 취득한 시점으로 소급 적용되어 당시 취득가액을 기준으로 하므로, 이에 대한 전문적인 세무상담이 필요합니다.

⚖️ 법률 전문가의 조언

재산분할은 단순히 재산의 합계를 나누는 과정이 아닙니다.

📢 상대방이 숨겨둔 재산을 사실조회나 재산명시를 통해 끝까지 찾아내야 하고,

📢 자신의 가사노동 및 기여도를 입증할 구체적 근거를 제시해야 하며,

📢 2년이라는 제척기간 내에 신속하고 정확하게 대응해야 합니다.

💫복잡한 판례와 법리가 얽힌 재산분할, 전문가의 조력을 통해

당신의 정당한 몫을 확정 지으시기 바랍니다.💫

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.