1.쟁점

최근 기사를 살펴보면 SK하이닉스, 재직직원에게 자사주 지급, 삼성전자 자사주 임원에게 지급 등 이러한 기사를 살펴볼 수 있습니다. 참으로 부럽습니다. ^^ 우리기업이 점점 더 건승하여 더 많은 분들이 좋은 혜택을 누리기를 기원합니다.

그렇다면 기업으로부터 증여받은 주식에 대해서는 증여받은 사람은 증여세를 납부해야 할까요?

2. 법적 원칙

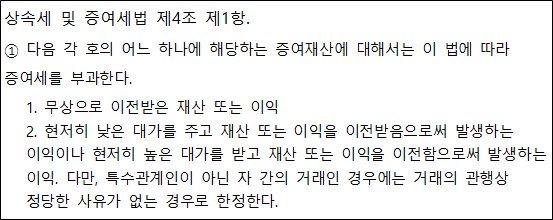

증여세란 타인으로부터 재산을 증여받은 경우에 그 재산을 증여받은 자가 부담하는 세금입니다. 무상으로 이전받은 재산이나 이익에 대해서는 기본적으로 증여세가 부과됩니다.

3.쟁점검토

그런데 많은 훌륭한 분들이, 회사에서 열심히 일한 대가로, 혹은 회사에 큰 공을 기여한 대가 등으로 주식을 무상으로 증여받는 경우가 있습니다. 이런 경우에도 우리는 증여세를 내야 할까요.

이에 대법원에서는 위와 같이 판결하고 있는데 증여세는 무상의 재산 수여관계를 전제로 하는 것이므로 증여자와 수증자 사이에 대가적 출연이 있는 경우에는 이를 증여로 볼 수 없으므로, 비출자 임원이 회사로부터 경영성과에 대한 공로의 대가로 주식을 양도받은 경우에는 증여세가 부과되지 않는다‘ 고 판시한 바 있습니다(대법원 1995. 9. 15. 선고 95누4353 판결).

즉, 열심히 일한 대가로 받은 주식은 증여세의 대상이 아니라는 것입니다.

더 궁금한 점은 법무법인(유한) 라움 이선 변호사실로 문의 주시기 바랍니다.

문의

법무법인(유한) 라움 이선 변호사실

전화 : 02-6447-6473

주소 : 서울 서초구 반포대로30길 81, 웅진타워 9층

문서의 끝.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.