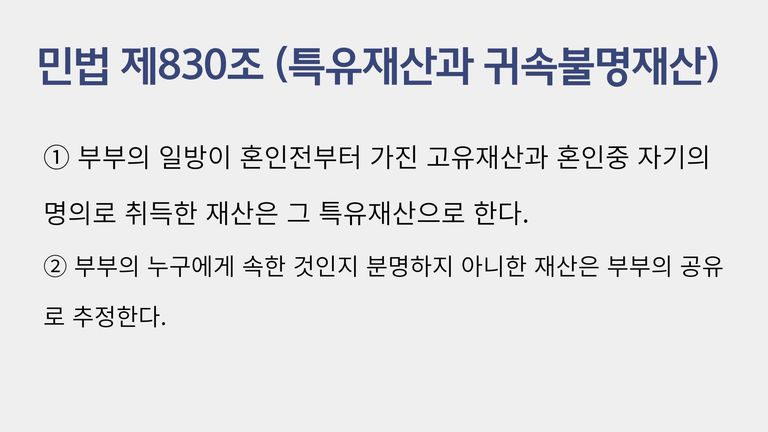

우리 민법은, 부부의 일방이 혼인 전부터 가진 고유재산과, 혼인 중 자기의 명의로 취득한 재산은 특유재산으로 한다고 규정하고 있습니다.

이혼소송 재산분할은, 혼인기간 동안 부부가 협동하여 형성한 ‘부부 공동재산’을 각자의 ‘기여도’에 따라 나누는 것인데요.

재산이 한쪽의 ‘특유재산’이라고 판단되는 경우,

이는 ‘부부 공동재산’에 해당하지 아니하므로 재산분할 대상에 포함조차 되지 않게 됩니다.

나누지 않고 명의자인 한쪽의 재산이 되어버린다는 것이죠.

이러한 사태를 피하기 위해, 최근에는 부부라도 주택을 구입하면서 공동명의로 하시는 경우가 많습니다.

반대로, 주택을 구입하면서 한 사람의 명의로만 하였다면, 해당 주택은 원칙적으로는 특유재산에 해당하여 재산분할 대상에 포함되지 않습니다.

하지만 법원은 예외적으로, ‘특유재산일지라도 배우자가 그 재산의 유지에 기여 또는 협력을 했다면, 이는 부부 공동재산에 해당하므로 재산분할 대상으로 본다’고 판단하고 있습니다.

배우자가 그 재산의 유지에 협력을 한 경우는 어떤 경우들일까요? 결론부터 말씀드리면 법원은 매우 매우 광범위하게 배우자의 기여를 인정하고 있습니다.

주택을 구입하면서 발생한 대출금을 배우자가 함께 갚았다거나, 배우자가 벌어온 수익을 가족 공동 생활비로 사용하였다거나, 배우자가 전업주부로서 가사와 자녀양육을 전담한 경우에도 모두 특유재산의 유지에 기여, 협력한 것으로 판단하고 있습니다.

이쯤 되면, 특유재산으로 인정되는 경우가 원칙이 아니라 오히려 예외인 것으로 보이는데요.

그래서 실제로 특유재산이 인정되는 경우는 많지 않습니다.

혼인생활 기간이 상당히 짧거나(3년 미만), 이혼 직전에 상속받은 재산이거나 하는 등 특별한 경우에만 특유재산이 인정됩니다.

특유재산을 인정하지 않는 대신, 법원은 해당 재산 형성에 한쪽의 기여가 훨씬 큰 경우 ‘기여도’를 높게 산정하는 방식으로 보전을 해주고 있습니다.

단, 이 또한 혼인생활 기간(해당 재산을 보유한 기간)이 길어지면 길어질수록 보전의 정도는 줄어들게 됩니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.