A라는 사람은 부인과 자녀 셋을 두었는데, 아들 둘에게만 재산을 많이 주었습니다.

장남 C에게는 13억 원, 차남 D에게는 9억 원을 주었고, 5억 원의 재산을 남긴 채 지난 달 세상을 떠났습니다. 부인인 B와 딸인 E는 재산을 받지 못했습니다. E는 C와 D를 상대로 #상속유류분 반환청구를 하려고 합니다. E는 얼마를 반환받을 수 있을까요?

민법은 제1112조 이하에서 유류분반환제도를 정하고 있습니다. 민법의 여러 규정에 관한 해석을 통해 유류분소송의 원고가 반환받을 수 있는 재산 또는 피고가 반환하여야 할 재산을 계산하는 공식은 실무상 확립되어 있는데요, 이에 대해 간단히 알아볼까 합니다.

상속유류분 계산공식

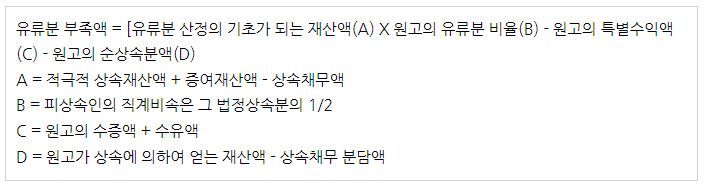

먼저 상속유류분을 계산하는 공식부터 소개하였습니다.

복잡한 수학공식 같긴 하지만, 긴 문장을 간략한 방정식 형태로 표현하려다보니 불가피한 면이 있었네요.

위 공식을 쉽게 풀어쓰자면, 피상속인(재산을 남기고 돌아가신 분)의 전체 재산이 얼마인지를 계산한 다음, 원래 원고에게 돌아갔어야 할 몫에서 원고가 받은 재산을 제외하고 반환받을 수 있다는 뜻입니다.

1. 유류분산정의 기초재산액(A)

"누구에게도 재산을 주지 않고 돌아가셨다면?"

피상속인 사망 당시 남아 있는 재산

우선 피상속인이 사망한 당시 그분 명의의 재산이 무엇이 있고 그 가액이 얼마나 있는지를 알아야 합니다. 상속유류분계산에서 이 부분을 생각하지 않고 다른 사람이 증여받은 재산에만 집중하기가 쉬운데 꼭 주의 하여야 합니다.

생전 증여재산

이 부분이 정말 중요합니다.

유류분반환청구소송의 대상은 생전의 증여재산 또는 유증재산인데, 이 증여재산 또는 유증재산의 범위에 관한 여러 법리들이 있습니다.

먼저 이때의 증여재산 또는 유증재산은 '특별수익'을 의미합니다. 이 특별수익이란, 상속분을 미리 준 것과 같은 의미가 있어야 합니다. 그래서 모든 증여재산이 특별수익이 되는 것이 아닙니다.

공동상속인의 특별수익이라면, 1979. 1. 1. 이후 특별수익은 모두 포함됩니다.

반면에 공동상속인이 아닌 제3자의 특별수익이라면, 일정한 제한이 있습니다.

공동상속인 아닌 제3자의 특별수익

손자, 며느리, 사위, 사실혼 배우자, 사회복지법인, 종교법인 등 공동상속인 아닌 제3자가 피상속인으로부터 재산을 받을 수도 있습니다.

이 경우 원칙은, 피상속인의 사망일을 기준으로 1년 간 있었던 증여만 포함됩니다.

가령 피상속인이 2021. 8. 15.에 돌아가셨다면, 2020. 8. 15.부터 1년 동안에 이루어진 증여만 반환대상이 된다는 뜻읍니다.

그런데 제3자에 대한 생전 증여가 워낙 그 규모가 커서 피상속이나 그 수익자가 이 증여로 인해 다른 상속인들의 유류분 부족을 초래할 수 있었다고 인식했다면(이를 '악의의 수증자'라고 합니다), 공동상속인의 특별수익과 같이 1979. 1. 1. 이후 증여라면 모두 포함됩니다.

또한 공동상속인과 특별이해관계가 있는 제3자 즉, 손자나 배우자에게 있었던 증여를 그 공동상속인의 특별수익으로 볼만한 상황이라면, 그 공동상속인에게 재산의 반환을 구할 가능성은 있습니다.

배우자의 특별수익

상속유류분계산에서 또 중요한 법리가 배우자의 특별수익입니다.

피상속인의 배우자가 받은 특별수익에서는 상속소송에서 특별한 대우를 받습다.

대법원는 피상속인이 배우자의 기여나 노력에 대한 보상 내지 평가, 실질적 공동재산의 청산, 배우자 여생에 대한 부양의무 이행 등의 의미가 있는 증여라면 특별수익에서 제외할 수 있다고 하였습니다(대법원 2011. 12. 8. 선고 2010다66644판결).

2. 유류분 비율

상속순위에 따라 달라지는 유류분비율

민법은 유류분비율을 상속순위에 따라 달리 규정하고 있습니다.

만약 상속인이 피상속인의 직계비속 또는 배우자라면 법정상속분의 1/2,

상속인이 피상속인의 직계존속 또는 형제자매라면 법정상속분의 1/3이 됩니다.

3. 원고의 특별수익 및 순상속분

원고의 특별수익

원고 역시 피상속인으로부터 받은 재산이 있다면 이 재산액을 유류분 계산에 반영해야겠죠.

이 재산액을 고려하지 않고 유류분액 자체를 반환받을 수 있다고 한다면, 실제로 유류분 이상을 보장받는 셈이 될테니까요.

원고의 특별수익을 판단할 때도 피고의 특별수익과 동일한 방법을 씁니다. 원고는 공동상속인이거나 공동상속인의 승계인일 것이므로 기간의 제한 없이 특별수익이 모두 포함됩니다.

여기서 원고가 1979. 1. 1. 이전에 받은 증여를 포함된다는 점을 꼭 주의하세요(대법원 2018. 7. 12. 선고 2017다278422 판결).

원고의 순상속분

그리고 피상속인 사망 당시 그분의 명의로 남아 있는 재산이 있을 수 있습니다. 이 상속재산이 있을 때에는, 공동상속인들 사이에 상속재산분할을 하여야 하죠. 이 재산을 나눌 때에도 역시 상속인들의 전원의 합의가 가장 우선하지만, 대부분의 사안에서 상속인들이 구체적 상속분대로 재산을 나누고 있습니다.

그렇다면 이미 생전에 증여를 많이 받은 사람 또는 유증을 많이 받은 사람은 남은 재산에 대한 구체적 상속분이 없을 것이고 재산을 받지 못한 사람들끼리 재산을 나눕니다.

또한 재산은 받지 못했는데 상속채무만 떠 안을 수도 있겠죠. 이때 법원에 상속포기를 하면 유류분반환청구자체를 할 수 없으니 한정승인을 한 후에 유류분반환청구를 하는 방법도 있긴 합니다.

피상속인에게 상속채무가 있다면 이 채무는 분할의 대상이 아니라 곧장 법정상속분대로 상속인들이 책임져야 하므로, 재산을 받지 못하고 채무만 지는 상속인은 자신의 채무분담분을 유류분 피고에게 반환을 구할 수 있습니다.

E는 C와 D를 상대로 유류분을 얼마나 반환받을 수 있을까요?

피상속인에게 배우자와 자녀가 셋이 있으므로 D의 법정상속분은 2/9, 그리고 유류분은 1/9지분입니다.

그리고 피상속인 A의 생전증여재산은 22억(C의 13억 원, D의 9억 원)에 상속재산은 5억 원이니, 총 27억원입니다. 그래서 E는 3억 원(=27억 원 X 1/9)을 보장받아야 합니다.

그런데 상속재산 5억 원이 남아있죠. C와 D는 이미 많은 재산을 받았으므로 이 재산에는 상속분이 없고, 이 5억 원은 배우자인 B와 자녀인 E가 1.5 : 1의 비율로 나눕니다. 그럼 E는 2억 원을 분배받습니다.

그럼 유류분액은 3억 원인데 상속재산에서 2억 원을 분배받으니, E는 C와 D에게 총 1억 원의 반환을 구할 수가 있는 것입니다(구체적으로 C에게 6,450만원, D에게 3,750만 원을 반환받을 수 있습니다).

지금까지 상속유류분계산 공식의 의미와 적용사례를 알아보았습니다. 도움이 되셨나요?

실제 유류분소송의 분쟁이 당연히 위 E의 사안보다 훨씬 복잡합니다. 그래서 전문가의 도움이 필요하죠.

꼭 상속전문 법률가의 도움을 받아 자신의 권리를 보장받아 보세요.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.