이혼시 재산분할에 포함되는 재산으로는 부동산이나 예금 뿐만 아니라 연금, 퇴직금, 보험 등도 포함됩니다.

장래에 받게 되는 퇴직금의 경우 판례는 이혼 당시에 이미 수령한 퇴직금·연금 등은 재산분할의 대상이 될 수 있으며, 이혼 당시 부부 일방이 아직 재직 중이어서 실제 퇴직급여를 수령하지 않았더라도 이혼소송의 사실심 변론종결시에 이미 잠재적으로 존재하여 그 경제적 가치의 현실적 평가가 가능한 재산인 퇴직급여채권도 재산분할의 대상에 포함시킬 수 있고 사실심 변론 종결시를 기준으로 그 시점에 퇴직할 경우 수령할 수 있을 것으로 예상되는 퇴직급여 상당액의 채권이 그 대상이 된다고 보고 있습니다.

그렇다면 보험의 경우에는 어떻게 나눌까요?

이번 시간에는 이혼재산분할에 포함되는 보험의 유형과 분할 방법에 대해 알아보도록 하겠습니다.

보험금은 재산분할시 어떻게 나누나요?

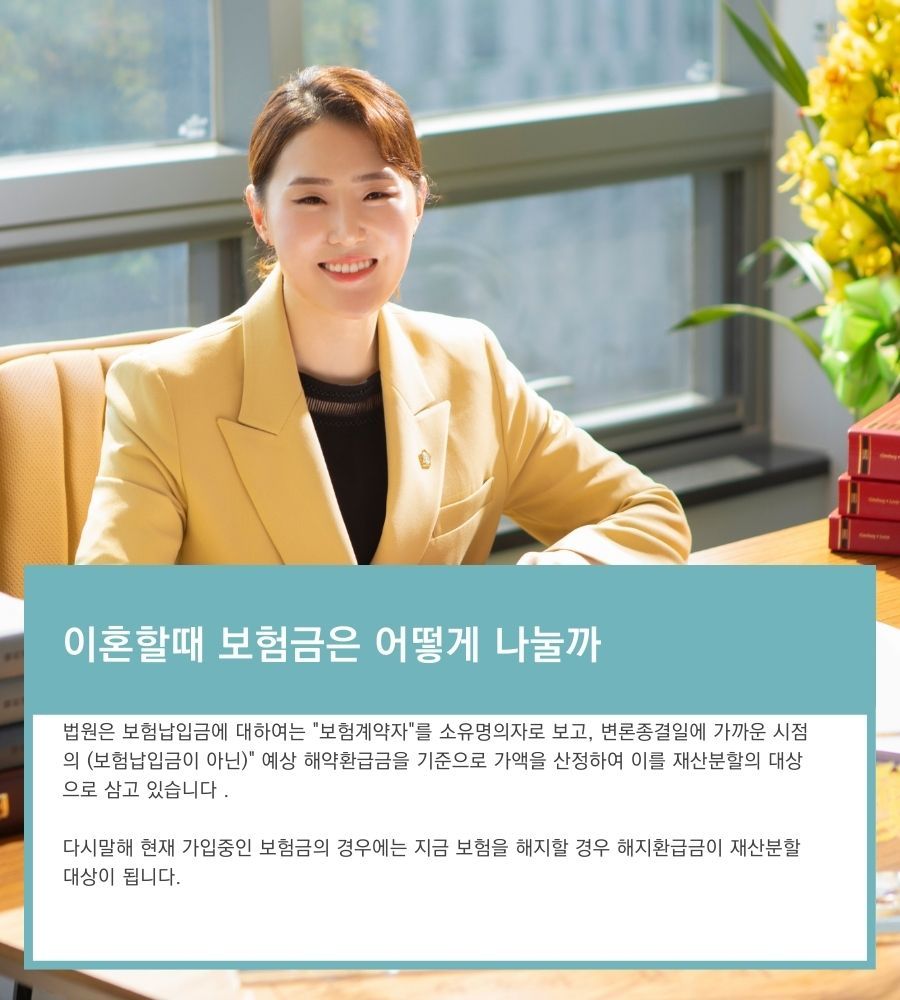

법원은 보험납입금에 대하여는 "보험계약자"를 소유명의자로 보고, 변론종결일에 가까운 시점의 (보험납입금이 아닌)" 예상 해약환급금을 기준으로 가액을 산정하여 이를 재산분할의 대상으로 삼고 있습니다 .

다시말해 현재 가입중인 보험금의 경우에는 지금 보험을 해지할 경우 해지환급금이 재산분할 대상이 됩니다.

이때 해당 보험에 대출이 있다면 대출금은 소극재산으로 보아 제하고 나머지 예상 환급금이 재산분할 가액으로 포함됩니다.

따라서 이혼 재산분할 청구자 입장에서는 상대방의 보험 관계를 조사해보고 소송 전 보험을 함부로 해지하지 못하도록 가압류등의 사전조치를 해 둘 필요가 있습니다.

결혼 전부터 가입한 보험도 이혼재산분할에 포함되나요?

특유재산이란 부부의 일방이 혼인 전부터 가진 고유재산과 혼인중 자기 명의로 취득한 재산을 말하며 부부 각자가 관리·사용·수익하도록 인정하고 있습니다.

때문에 특유재산은 원칙적으로 재산분할청구의 대상에서 제외됩니다.

결혼전부터 가입한 보험의 경우 이 특유재산으로 보기 때문에 이혼재산분할 청구대상에 포함되지 않습니다.

다만 특유재산이라도 혼인기간동안 배우자의 기여도가 인정되는 경우가 있기 때문에 이부분은 변론전략을 어떻게 펼치느냐에 따라 달라질 수 있으므로 법률가의 조력이 필요합니다.

다만 연금보험처럼 혼인전에 가입하고 완납까지 끝난 후 결혼한 경우에는 해당 보험은 특유재산으로 인정되어 이혼재산분할에 포함되지 않습니다.

자녀 이름으로 계약한 보험도 이혼시 재산분할에 포함되나요?

자녀가 피보험자로 가입된 보험의 경우는 어떨까요?

자녀이름으로 보험료가 납입되었고 이를 해지않은 상태라면 이는 재산분할 대상으로 보지 않는다는 것이 법원의 판단입니다.

2011년 아들과 딸 명의로 보유한 어린이 보험금 720만원에 대해 “재산분할 대상으로 삼아야 한다”고 주장한 원고 A씨의 주장에 대해 법원은 " 아들 이름으로 3만6000원씩 100회, 딸 이름으로 3만3000원씩 109회의 보험료가 납입돼 있는 것이 확인되나 해당 보험은 피보험자가 아들과 딸 본인으로 돼 있고, 두 보험 모두 과거에 해지된 적이 없기 때문에 보험금은 재산분할 대상이 될 수 없다고 밝혔습니다.

또 “보험금을 관리해온 피고 B 역시 보험이 해지되더라도 환급금을 자신을 위해 쓸 수 없다”고 판단했습니다.

법률사무소 카라 유지은 대표변호사는 이혼/상속전문변호사로 의뢰인과 직접 상담합니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.