![관세법 위반, 막대한 추징금이 부과되었다면 [반포 법률사무소]](/_next/image?url=https%3A%2F%2Fd2ai3ajp99ywjy.cloudfront.net%2Fuploads%2Ftitleimage%2Foriginal%2F5b164e342320ecd6d305030c-original.jpg&w=3840&q=75)

관세법위반 대응 추징금 부과까지 문제될 수 있기에

안녕하세요.

관세 사건 전문 반포 법률사무소 김윤환 변호사입니다.

반포 법률사무소를 찾아주시는 의뢰인들 중에서는, 관세법위반 혐의로 벌금형을 받고 경미한 처벌을 받았다고 안심하였다가 막대한 추징금에 대해 뒤늦게 알게 되어 이에 대한 해결 방안을 문의하는 분도 종종 있었습니다.

이를 다툴 수 있는 시기(정식재판 청구 등)에 저희 사무실을 찾아주신다면 신속한 대응을 진행할 수 있으나, 이미 판결이 확정된 경우에는 더 이상 방법이 존재하지 않는 안타까운 사례도 있었습니다.

이에, 오늘은 관세법위반 사건에서 문제되는 추징금에 대해서 설명드리고 막대한 추징금이 부과될 위기에 처했을 때에는 적극적이고 전략적인 대응이 필요하다는 점을 설명드리고자 합니다.

관세법위반에 따른 추징금이란?

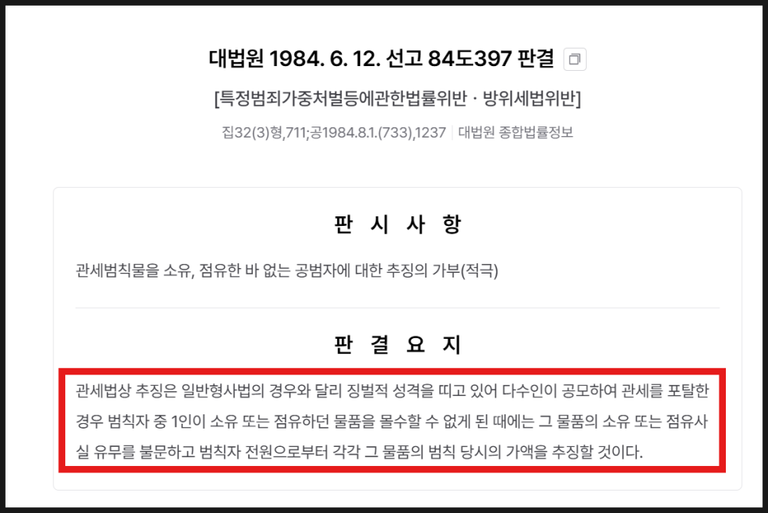

관세법상 추징의 경우 대법원은 일반 형사법에서의 추징과는 달리 징벌적 성격을 띠고 있다고 봅니다.

따라서, 본인이 취득한 이익에 한해서 추징금을 선고 받는 것이 아닙니다.

뿐만 아니라 몰수/추징 대상 물품을 현재 소유/점유하고 있지 않더라도 소유하거나 점유한 사실이 있다면 전부 추징 대상이 됩니다.

때문에 실제 취득한 이익보다 훨씬 큰 규모의 추징금이 정해지는 경우가 많은 것이지요.

추징금 규모는?

관세법 제282조 규정에 따라서,

관세법위반에 따라 몰수를 할 수 없을 경우, 국내도매가격 상당액을 추징합니다.

관세법위반에 따른 추징금은 국내도매가격 상당액을 기준으로 산정

대부분의 물품의 경우 객관적인 시세가 정해져있지 않기 때문에 국내도매가격을 산정할 수 없는 경우가 많습니다.

이때는 시가역산율표를 근거로 하여 국내도매가격을 산정합니다.

즉, 물품원가를 기준으로 하는 것이 아니기 때문에 예상보다 많은 금액의 추징금이 산정되는 경우가 많습니다.

추징금을 줄이기 위해서는?

추징금 산정은 세관 단계에서 이루어집니다.

이후 세관에서는 해당 추징금 등을 근거로 구형 의견을 검찰에 전달하고,

검찰에서는 세관에서 계산한 금액을 토대로 구형을 하게 됩니다.

법원 또한 검찰에서 구형한 금액을 그대로 선고하는 것이 일반적입니다.

따라서, 세관 단계에서 추징금 산정이 이루어졌다면 사실상 해당 금액으로 추징금이 선고될 가능성이 매우 높은 것입니다.

대부분의 경우 관세법상 추징은 필요적 추징이기 때문에,

추징금을 면제받기 위해서는 아래와 같은 방법을 고려하여 합니다.

검찰의 기소유예

법원의 선고유예 판결

법원의 집행유예 판결

그외 판결(공소기각/면소/무죄)

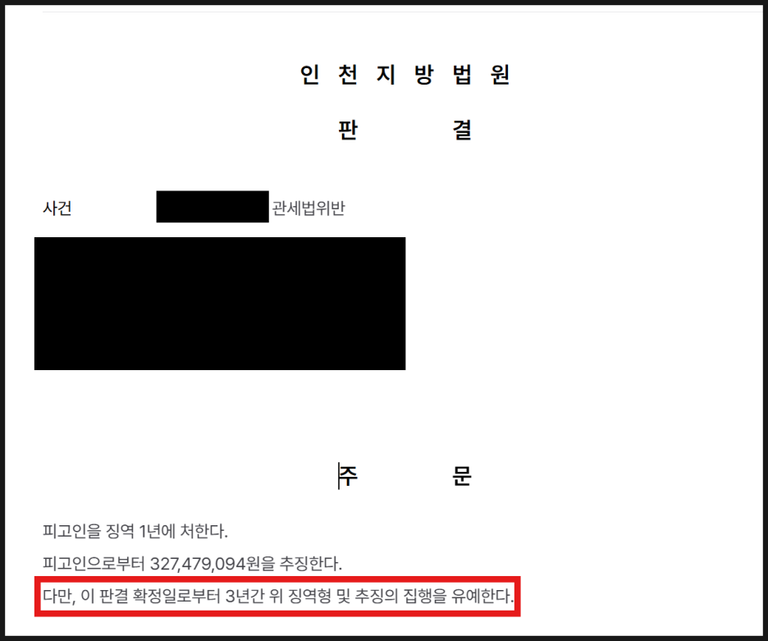

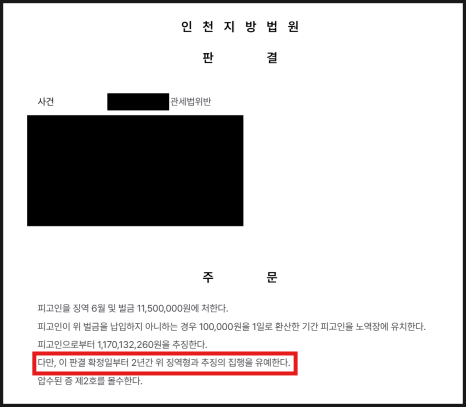

실제로 법원은 막대한 금액의 추징금을 선고하면서 이를 집행유예하는 선고를 함께 하는 경우도 다수 존재합니다.

추징금 집행유예 실제 판결 사례

결국, 어떤 사건에 해당하고 현재 어느 단계에 놓여 있는지에 따라서

추징금을 면제받을 수 있는 변론 방향 또한 달라져야 한다는 것입니다.

이 때문에 가급적 관세 전문 변호사의 조력을 받아 사건을 변호하시기를 권장드리는 것입니다.

관세법위반 사건의 경우,

예상치 못한 고액 추징금 부과가 뒤따르는 경우가 많습니다.

따라서, 지금 관세법위반 혐의로 조사를 앞두고 계시거나

이미 고액 추징금 선고로 적극적 방어가 필요한 상황에 처해 계시다면

지금 바로 관세 전문 반포 법률사무소 김윤환 변호사와 상담을 통해

신속한 조력을 받아보시기를 권장드리겠습니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.