![[M&A#1] M&A 시장의 사모펀드 제도 개선 방향](/_next/image?url=https%3A%2F%2Fd2ai3ajp99ywjy.cloudfront.net%2Fuploads%2Ftitleimage%2Foriginal%2F5c2328b07438dca9075d556f-original.jpg&w=3840&q=75)

M&A 시장의 사모펀드 제도 개선 방향

2004년 기관전용 사모펀드(PEF) 제도가 도입된 이후 국내 M&A 시장의 구조는 근본적으로 변화하였습니다. 외환위기 이후 국내 자본의 육성과 구조조정 지원을 목표로 출발한 PEF는 현재 약정액 150조 원을 넘는 국내 M&A 시장에서 중요한 자본 공급원으로 기능하며 산업 재편, 지배구조 변화, 고용 및 금융 안정에도 일정한 영향을 미치고 있습니다.

그러나 단기 엑시트 전략, 과도한 레버리지, GP – LP 간 정보 비대칭과 내부통제 미흡 문제는 제도 설계의 적정성에 대한 근본적 재검토를 요구하고 있습니다. 최근 금융위원회에서 발표된 제도 개선안은 PEF를 공적 책임을 강화한 시장 인프라로 기능하도록 제도를 정비하려는 취지로 이해됩니다.

오늘은 국내 PEF 제도의 성과와 한계를 살펴보고, 이번 개선안이 갖는 법적·제도적 의미와 기관전용 사모펀드 제도가 나아가야 할 방향에 대해 말씀드리고자 합니다.

지난 기간 동안의 성과와 구조적 의미

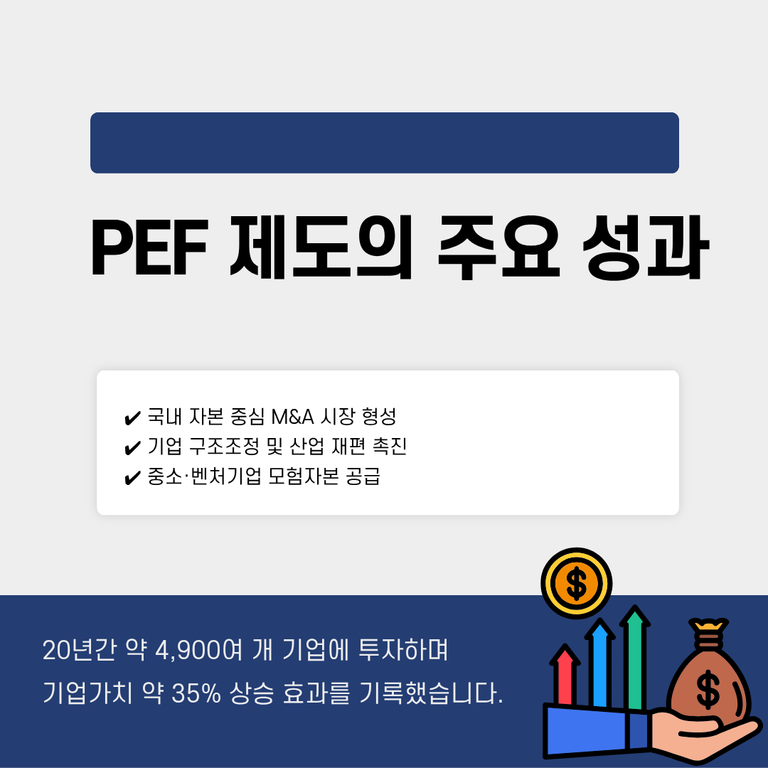

1) 국내 자본 주도의 M&A 시장 형성

2004년 제도 도입 이후 PEF는 외환위기 이후 외국계 자본에 의존하던 M&A 시장에서 국내 자본의 역할을 실질적으로 확대하였습니다. 특히 구조조정 국면에서 유동성 공급자로 기능하며 산업 재편을 촉진하였다는 점은 제도 도입의 정책 목적에 부합하는 성과입니다.

2) 구조조정 및 산업 재편의 촉진

대기업·중견기업의 사업 포트폴리오 재편, 부실기업의 정상화 과정에서 PEF는 신속한 의사결정과 자본 투입을 통해 전통 금융권이 수행하기 어려운 역할을 수행하였습니다. 이는 기업회생·워크아웃과 달리 시장 기반 구조조정 모델을 정착시켰다는 평가를 받고 있습니다.

3) 모험자본 공급 및 투자수익 제고

중소·벤처기업에 대한 인내 자본 공급, 연기금 등의 대체투자 수요 충족이라는 측면에서도 의미 있는 기여를 하였습니다. 20년간 4,948개 기업에 투자하여 평균 약 35%의 기업가치 제고 효과를 보였다는 점은 제도의 효율성을 뒷받침합니다.

제도 운영상의 한계와 분쟁 구조

M&A 과정에서 제도가 가지고 있는 운영상의 한계는 다음과 같은 구조적 취약성을 가지고 있습니다.

1) 단기 엑시트 중심 전략과 기업가치 훼손 논란

일부 PEF의 경우, 중장기 경쟁력 강화보다는 EBITDA 개선을 위한 비용 절감, 인력 구조조정, 자산 매각 등에 집중함으로써 기업의 전략적 가치가 훼손되어 분쟁이 발생하였습니다. 이는 주주 간 계약, 경영권 분쟁, 손해배상 소송으로 이어질 수 있습니다.

2) 과도한 레버리지와 금융 시스템 리스크

차입매수(LBO) 구조에서 과도한 인수 금융이 활용될 경우, 인수 대상 기업의 재무구조가 취약해지고, 경기 하강 시 금융권으로 리스크가 전이되는 문제가 발생하게 됩니다. 이는 단순한 사적 계약 문제를 넘어 금융 시스템 리스크 차원에서의 규율 필요성을 의미합니다.

3) GP – LP 간 정보 비대칭 및 이해 상충

운용보수·성과보수 체계로 인해 과도한 투자 실행, 회수 시점 조정 등 이해 상충 문제가 발생할 수 있으며, 이는 LP와의 분쟁 및 신뢰 훼손으로 이어집니다. 내부통제 미흡은 미공개 정보 이용, 리베이트 제공 등 형사·행정 제재 사안으로 확장되기도 합니다.

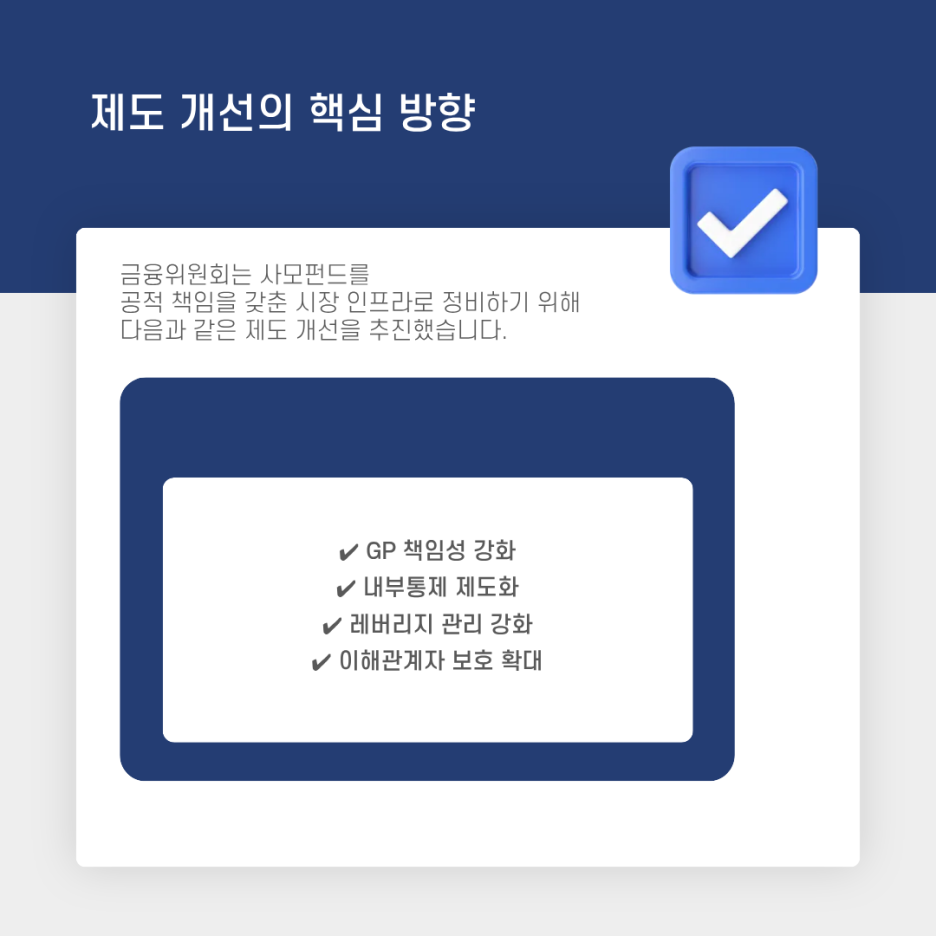

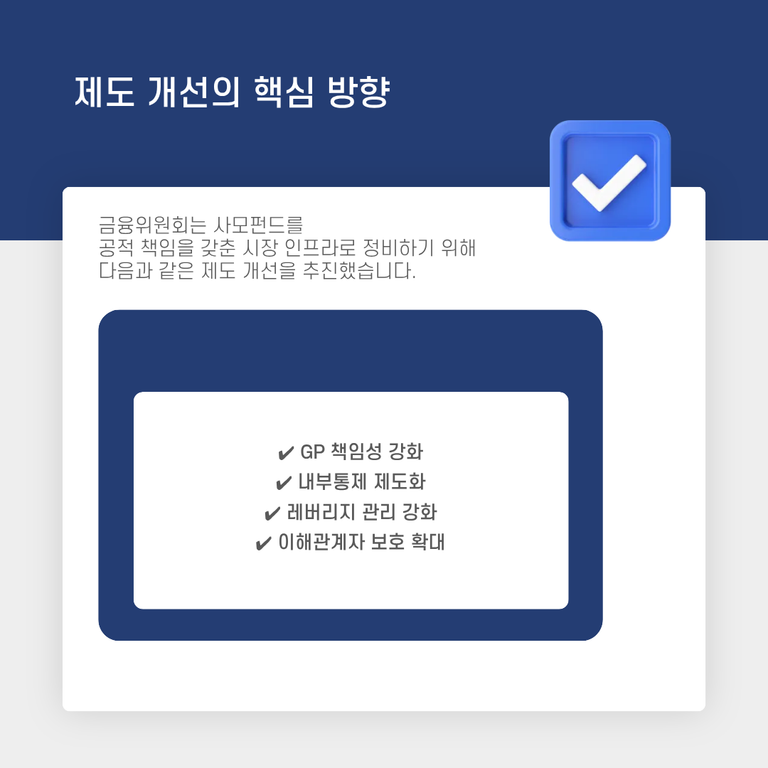

기관전용 사모펀드 제도 개선의 핵심 방향

금융위원회와 금융감독원이 발표한 개선안은 이러한 구조적 한계를 제도적으로 보완하려는 시도입니다. 개선 방향은 정리해 보면 다음과 같습니다.

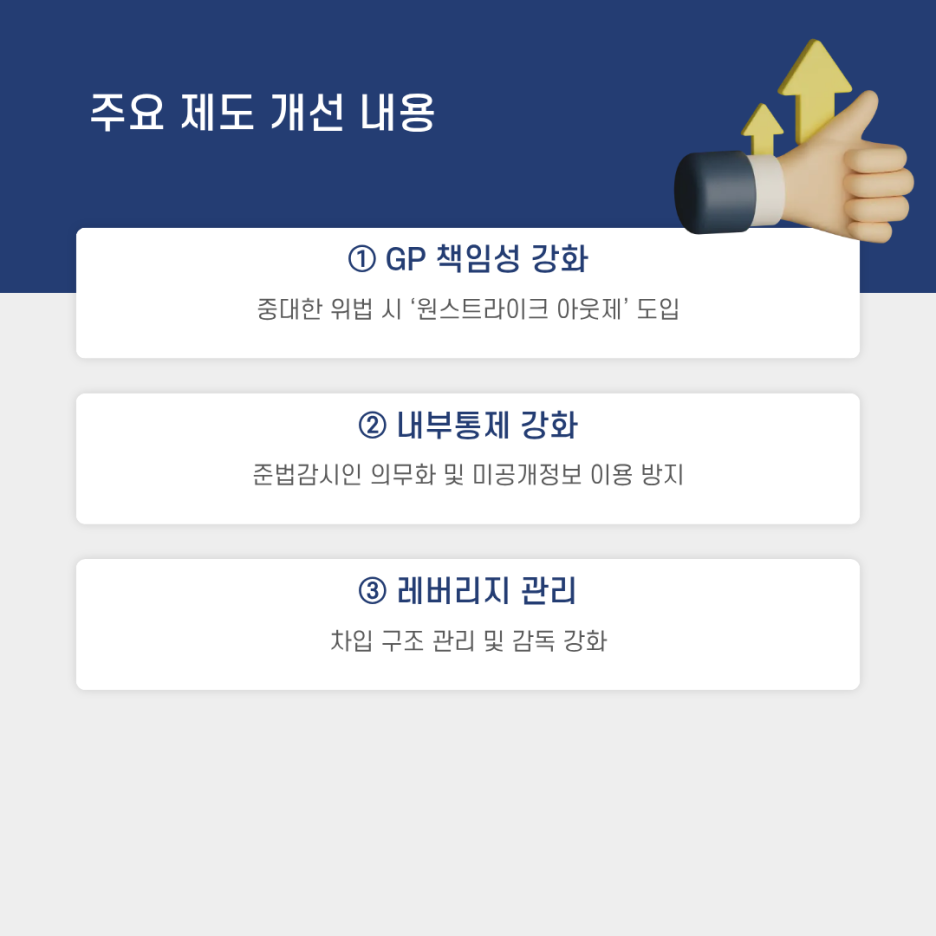

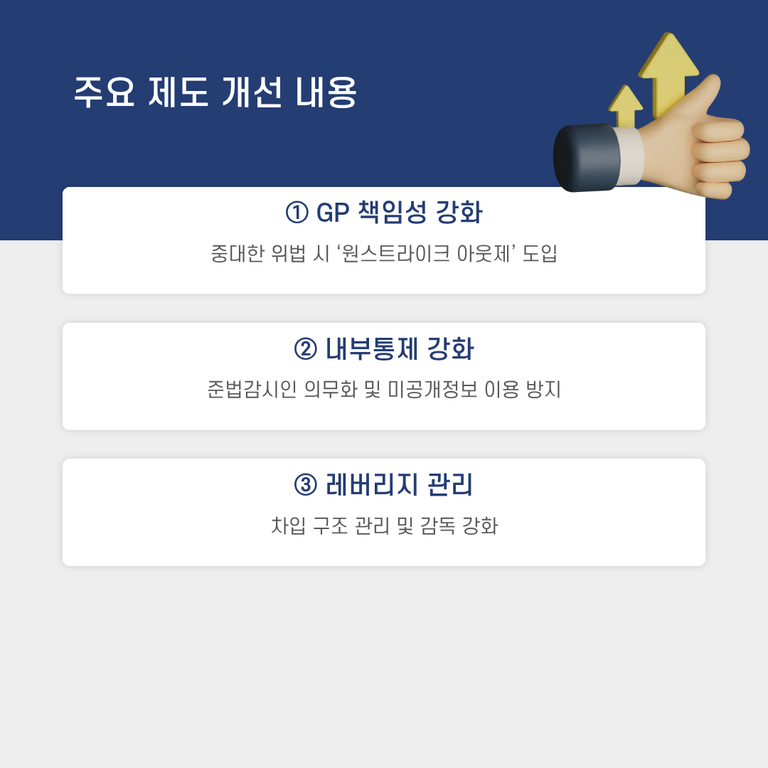

1) GP 책임성의 실질적 강화

v 원스트라이크 아웃제 도입 : 중대한 법령 위반이 발생한 경우 1회 위반만으로 등록을 취소할 수 있도록 하는 제도

v 대주주 적격성 심사 및 유지 의무 : 금융회사 수준의 대주주 적격성 요건을 도입하고, 사후적으로도 유지 의무를 부과해 지배 구조 차원의 리스크를 차단

2) 내부통제 및 준법체계의 제도화

중대형 운용사에 대한 준법감시인 선임 의무화는 내부통제 체계를 자율 규율 중심에서 법정 의무 체계로 확대하는 조치로 평가됩니다.

✔️ 미공개 정보 이용 등 자본시장법 위반 행위의 사전 차단

✔️ 투자유치 과정에서의 리베이트 등 부정행위 예방

✔️ LP에 대한 정보 제공의 정확성 제고

3) 레버리지 관리 및 감독 강화

PEF의 과도한 차입 활용은 인수 대상 기업의 재무건전성뿐 아니라 금융권 전반의 건전성과 직결되므로

✔️ 레버리지 비율 관리

✔️금융당국에 대한 정기 보고 강화

✔️인수 금융 관련 리스크 모니터링 체계 정비

등이 병행될 필요가 있습니다.

4) 이해관계자 보호 및 시장 규율 확립

✅ 투자자 정보 제공 확대 : GP – LP 간 정보 비대칭을 완화하고 이해 상충을 통제하기 위한 공시·보고 체계 강화는 시장 신뢰 회복의 핵심 요소

✅근로자 통지의무 도입 : PEF가 기업을 인수한 경우, 경영권 참여 목적 및 고용에 미치는 영향 등을 근로자 대표에게 통지하도록 하는 제도

는 EU 사례를 참고한 조치입니다. 이는 인수 이후 발생할 수 있는 고용 불안과 급격한 구조조정에 따른 사회적 갈등을 완화하기 위한 절차적 보호 장치로 이해할 수 있습니다.

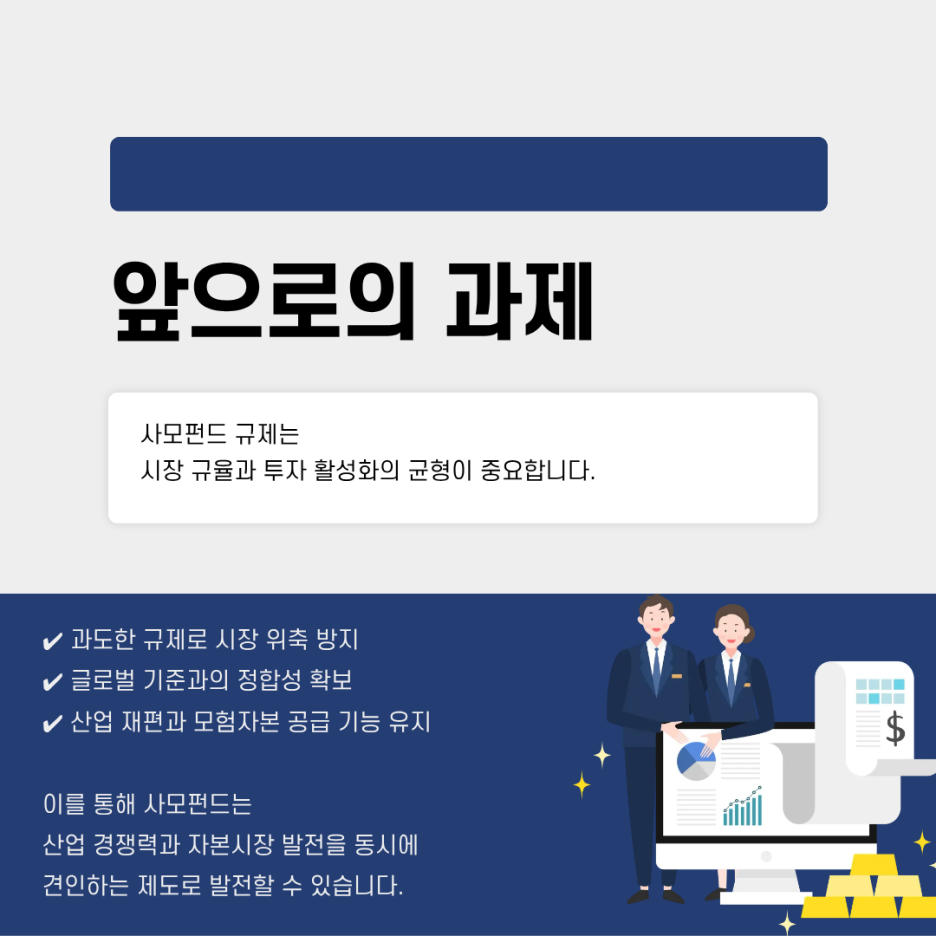

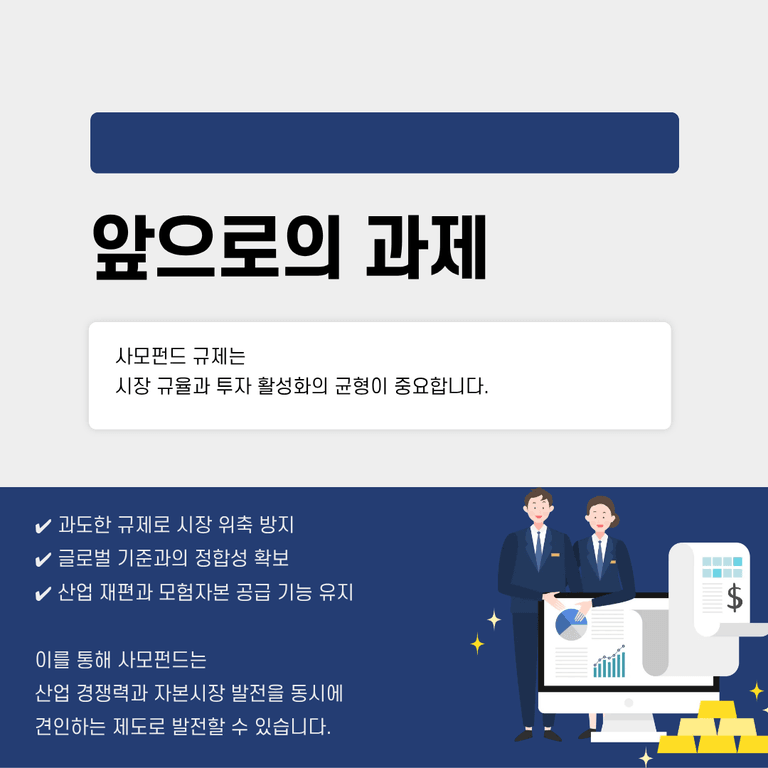

향후 과제: 규율과 역동성의 균형

제도 개선은 반드시 시장 위축으로 이어지는 방향이 아니라, 장기적으로는 신뢰 기반 확립을 통해 자본 유입을 확대하는 방향으로 설계되어 균형을 유지해야 합니다.

✔️ 과도한 형벌적 규제와 예측 가능성 저해를 피할 것

✔️ 행위 규제와 지배 구조 규제를 명확히 구분할 것

✔️ 글로벌 스탠다드와의 정합성을 확보할 것

자본시장법 개정으로 글로벌 기준에 부합하는 사모펀드 규율 체계를 정립하고, 산업 재편과 모험자본 공급이라는 본래 기능이 훼손되지 않도록 정교한 입법을 진행해야 합니다.

국내 PEF 제도 개선안은

출처 입력

✔️ GP 책임성 강화

✔️ 내부통제 제도화

✔️ 레버리지 관리

✔️ 이해관계자 보호

라는 네 축을 중심으로 시장의 질적 전환을 도모하고 있습니다.

이를 통해 사모펀드는 산업 경쟁력 제고와 자본시장 발전을 동시에 견인하는 지속 가능한 제도로 자리매김할 수 있을 것입니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.