해외 법인 명의로 자산을 이전하면

상속세를 피할 수 있을까요?

최근 대법원은 해외 페이퍼컴퍼니로 이전된 주식의 상속재산 포함 여부에 대해

중요한 기준을 다시 한 번 명확히 했습니다.

1. 쟁점의 배경 – 해외 법인 명의 이전, 어디까지 인정될까

상속을 앞두고 자주 등장하는 방식 중 하나가

해외 법인(특히 조세피난처 소재 법인)을 통한 자산 이전입니다.

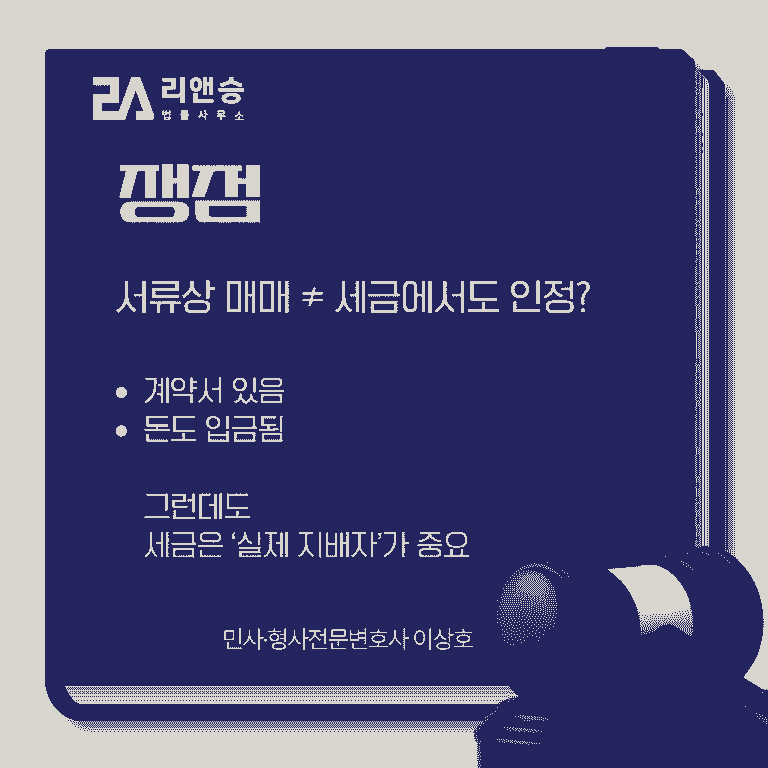

형식상으로는

주식 매매계약 체결

대금 지급

명의 이전

이 모두 갖춰진 것처럼 보이지만,

세법에서는 형식보다 ‘실질’을 더 중요하게 봅니다.

정면으로 문제 된 사례입니다.

2. 사건의 핵심 구조

피상속인은 사망 전,

말레이시아 소재 에너지 개발 회사 주식을

세이셸 공화국에 설립된 해외 법인에

주당 1달러라는 매우 낮은 가격으로 양도했습니다.

상속인들은

“사망 전에 이미 처분된 주식이므로 상속재산이 아니다”

라고 주장했고, 과세관청은

“형식만 이전했을 뿐, 실질적으로는 상속재산을 은닉한 것”

이라며 상속세를 부과했습니다.

3. 하급심 판단과 문제점

1심과 2심은 다음 사정을 근거로

주식 양도가 유효하다고 보았습니다.

주식매매계약서가 존재

매매대금이 실제로 입금

민법상 계약 무효로 보긴 어렵다는 점

그 결과,

해당 주식을 상속재산에서 제외했습니다.

하지만 대법원의 판단은 달랐습니다.

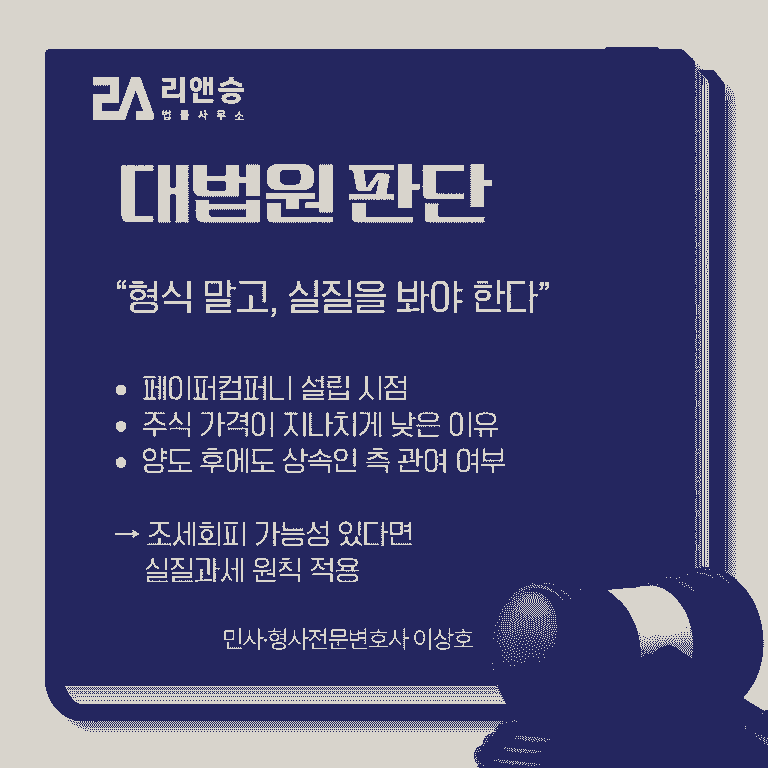

4. 대법원 판단 – “형식이 아니라 실질을 보라”

대법원은

실질과세 원칙을 다시 한 번 강조했습니다.

대법원은 다음과 같은 사정들을

추가로 반드시 심리해야 한다고 보았습니다.

해외 법인이 사망 약 1개월 전 설립된 점

자본금이 1달러에 불과한 페이퍼컴퍼니라는 점

주식 가격이 주당 1달러로 이례적으로 낮은 점

주식 양도 이후에도 상속인 측이

회사 자금·운영·관리 흐름에 관여한 정황

이러한 사정이 있다면,

“형식상 양도와 달리 실질적으로는 상속인이 계속 지배했을 가능성”

을 배제할 수 없다는 취지입니다.

5. 중요한 포인트 – 가장행위가 아니어도 과세 가능

대법원이 특히 분명히 한 부분은 다음입니다.

민법상 가장매매(허위 계약)로 무효가 아니더라도

조세 회피를 위한 비합리적인 외관이라면

👉 세법상 실질과세 원칙을 적용할 수 있다

즉,

“계약이 민법상 유효하다고 해서 세법에서도 그대로 인정되는 것은 아니다”

라는 점을 명확히 했습니다.

6. 결론 – 파기환송의 의미

대법원은

상속인들의 상고는 기각

과세관청이 패소한 부분은 파기환송

했습니다.

이는 해외 법인으로 이전된 주식이

정말로 상속재산에서 빠지는지 다시 따져보라는 의미입니다.

7. 판결이 주는 실무적 시사점

이번 판결은 상속·증여 세무에서 다음과 같은 기준을 분명히 합니다.

해외 법인 명의 이전만으로 상속세 회피는 어렵다

페이퍼컴퍼니·저가 양도·사망 직전 거래는

실질과세 원칙이 강하게 적용될 수 있다상속세 판단의 핵심은

서류가 아니라 실제 지배·관리 관계다

정리하면,

“해외로 넘겼느냐”가 아니라 “누가 실제로 지배했느냐”가 상속세를 좌우합니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.