소급감정을 통한 양도소득세부과처분 취소 성공 사례

과세관청이 인정하지 않은 소급감정을 소송을 통하여 인정받은 사례를 소개합니다.

사건의 개요

갑의 아버지는 2011년경 건물에 5억원 가량을 들여 리모델링을 하였습니다.

갑의 아버지가 2013년경 사망하여, 갑은 위 건물을 상속받았습니다.

갑은 2018년 위 건물을 양도하였습니다.

갑이 양도하면서 양도세 신고를 했는데 취득가액을 상속당시인 2013년의 시가를 감정하여 신고를 하였습니다.

과세관청은 갑이 감정평가법인에 의뢰하여 평가한 취득가액은 상속개시일로부터 6개월이 경과한 후에 평가된 가액이므로 이 사건 부동산의 취득가액으로 인정할 수 없다는 이유로 수정신고 내용을 부인하고, 이 사건 부동산의 취득가액은 감정평가액이 아닌 상속당시의 공시지가 및 기준시가에 의해 산정한 가액으로 양도소득세부과처분을 하였습니다.

양도소득은 양도가액에서 취득가액을 뺀 금액인데,

공시지가 및 기준시가는 시가보다는 낮기 때문에 양도소득이 과다하게 산정되는 문제가 있습니다.

이에 갑은 과세관청의 양도소득세 부과처분의 취소를 구하는 행정소송을 제기하였습니다.

소송의 경과

과세관청은 갑의 감정평가결과는 소급감정이므로 인정할 수 없다고 다투었습니다.

그러나 대법원 판례는 소급감정도 인정하고 있습니다.

대법원 2001. 8. 21. 선고 2000두5098 판결 (참고자료2)

상속세및증여세법 제60조 제2항의 문언상 시가가 수용·공매가격 및 감정가격 등 대통령령이 정하는 바에 의하여 시가로 인정되는 것에 한정되는 것은 아니라고 할 것이므로 위 규정의 위임에 의한 구 상속세및증여세법시행령(1998. 12. 31. 대통령령 제15971호로 개정되기 전의 것) 제49조 제1항 각 호는 상속재산의 시가로 볼 수 있는 대표적인 경우를 예시한 것에 불과하며, 한편 시가란 원칙적으로 정상적인 거래에 의하여 형성된 객관적 교환가치를 의미하지만 이는 객관적이고 합리적인 방법으로 평가된 가액도 포함되는 개념이므로 공신력 있는 감정기관의 감정가액도 시가로 볼 수 있다.

그래서 법원이 감정인을 선임하여 새로 감정평가를 하였습니다.

감정평가 결과는 갑의 감정과 다르지 않았습니다.

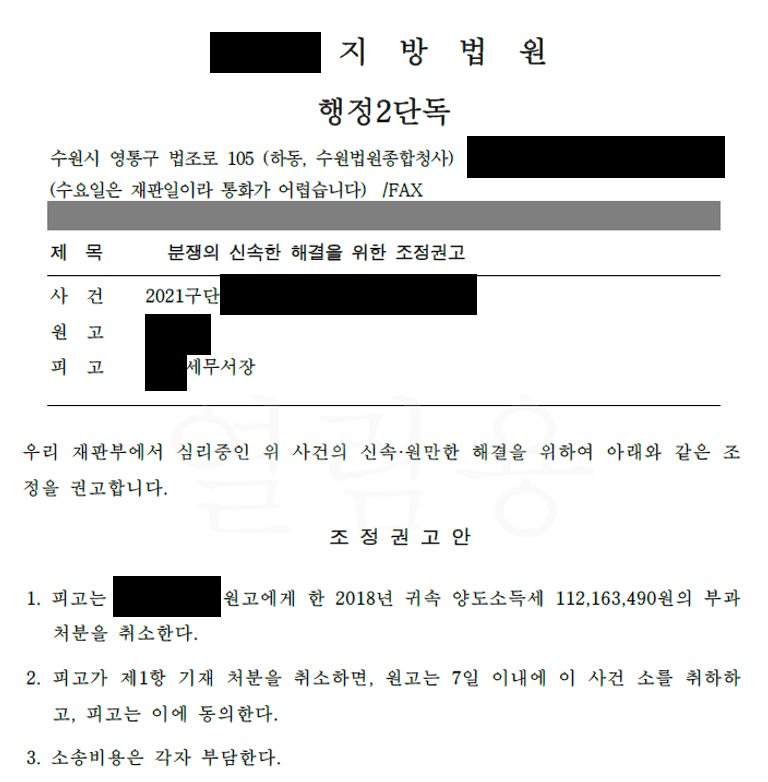

법원의 조정권고

법원은 감정평가결과에 따라, 원고와 피고에게 다음과 같이 조정권고를 하였습니다.

승소로 종결

원고와 피고는 법원의 조정권고를 수용하였고,

과세관청은 갑에 대한 양도소득세부과처분을 취소하였고,

갑은 소를 취하하면서 소송은 마무리 되었습니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.