안녕하세요. 법무법인 심

상속·증여 전문 변호사, 심준섭입니다.

오늘은 재혼가정에서 자주 발생하는

부동산 승계(상속 전 미리 재산을 넘기는 것)와

유류분 문제에 대한 실제 상담 사례를 소개해 드리려 합니다.

재혼가정이 점점 늘어나면서,

"자녀 간 상속 다툼을 어떻게 막을 수 있을까"

고민하시는 분들이 정말 많아지고 있습니다.

사례 배경

40대 후반인 A 씨. A 씨 어머니는

몇 년 전 재혼하셨고, 원래 소유하고 있던 토지가

수억 원 정도 됩니다.

그 토지에는 대출(약 2억 원)이 걸려 있고,

A 씨는 “어머니 사후(돌아가신 후)에 배다른 형제자매들과 분쟁이 날까 봐

미리 토지를 제 명의로 넘기고 싶다”고 고민했어요.

A씨는 주변에서 “시세보다 30% 저렴한 금액으로 매매계약을 맺으면

세금이나 유류분 문제를 피하기 좋다”는 얘기를 들었다고 합니다.

그리고,

매매대금을 어머니가 받으신 다음

다시 그 돈을 A 씨가 안전하게 관리할 수 있는 방법이 있는지도 궁금해 했습니다.

핵심 쟁점 : 시가보다 싸게 넘기면, "증여"로 보지 않을까?

(1) 저가매매와 유류분(遺留分)

유류분이란?

상속에서 특정 상속인을 완전히 배제하지 못하도록, 법이 최소한으로 보장해주는 몫을 말합니다.

예를 들어, 아버지가 돌아가시기 직전에 재산을

전부 A에게 ‘증여’(거의 공짜로 준 것)해 버리면,

다른 형제 B나 C는 자기 유류분을 주장하며 소송을 걸 수 있어요.

저가매매, 실제로는 증여일 수도?

만약 시세 10억 원짜리 땅을 7억에 넘기면, 법원에서

“이거 사실상 3억 원은 공짜로 준 거 아닌가?”라고 의심할 수 있습니다.

실제 판례를 보면, 매매계약처럼 서류를 꾸몄어도 돈이 거의 다시 되돌아온다거나,

실질적으로 금전거래가 없었다는 정황이 드러나면

‘증여’로 보고 유류분 반환을 명령하는 경우가 있습니다.

(2) 본 사례와 다른 점

하지만 A 씨 사례에서는

실제로 매매대금을 어머니에게 지급할 예정이고,

상속분쟁을 피하려는 “정당한 이유”가 있지요.

(단순히 세금·증여세만 피하려는 게 아님)

상속세나 증여세가 인정하는 “정상가액 범위” 안에서 거래할 것이기 때문에, 법원도 더 쉽게

“진짜 매매”라고 인정할 여지가 큽니다.

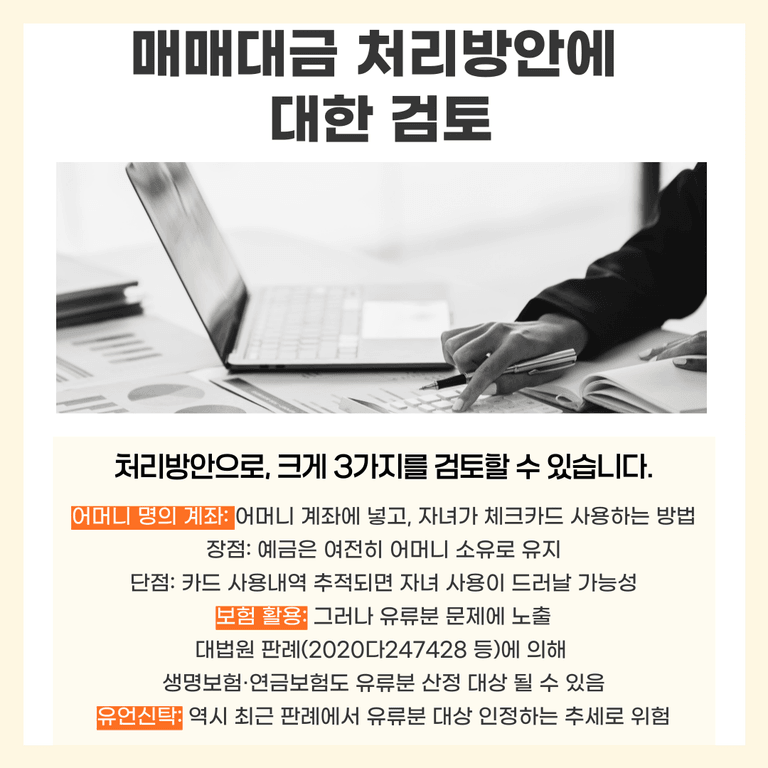

매매대금 처리 방안에 대한 검토

어머니가 매매대금을 받은 뒤,

A 씨가 다시 돌려받는 식이라면,

“거봐, 돈 다 돌아왔잖아? 증여네.” 라고볼 수도 있습니다.

그래서 세 가지 방안을 보통 고민해볼 수 있어요.

(1) 어머니 명의 계좌 + 체크카드

방법: A 씨가 부동산을 사면서 어머니 계좌로 돈을 송금

→

어머니 명의 통장에서 체크카드를 발급받아 자녀(A 씨)가 사용하는 방식.

장점: 돈은 여전히 ‘어머니 계좌’에 있고, 법적으로 소유자는 어머니로 남아 있습니다.

주의점: 카드 사용내역이 추적되면 실제 사용자가 A 씨임이 들통날 수 있긴 합니다. 다만, 실무상 그렇게까지 뒤를 캐는 경우는 많지 않고, 설령 밝혀져도 “어머니 허락하에 자녀가 일부 썼다” 정도로 설명할 수는 있습니다.

(2) 보험 활용

보험금이나 연금보험 등으로 운용할 수 있다고

생각할 수 있지만,

최근 판례(2020다247428 등)에서 생명보험·연금보험도 유류분 계산 대상이 된다고 보고 있습니다.

즉, 이 방법도 위험성이 커졌다고 봐야 해요.

(예: 피상속인이 돌연 수익자를 자녀 한 명만 지정하면, 다른 자녀가 유류분 소송으로 문제 제기 가능)

(3) 유언신탁 활용

유언신탁은 신탁회사에 재산을 맡겨두고,

돌아가신 후 특정인에게 돈이 가도록 하는 방식인데,

최근 하급심 판례들이 “신탁재산도 유류분 반환청구 대상”이라고 보고 있습니다.

왜냐하면 신탁을 맡겼다고 해도 실질적인 권리를

갖는 건 여전히 원소유자(위탁자)라는 논리입니다.

실무적인 조언: “시가 70% 매매”라면,

실무적인 조언: “시가 70% 매매”라면,

철저하게 ‘실질거래’임을 입증해야

감정평가: 시세가 얼마인지 공식 서류로 입증.

“적정가(시세 100%가 아닐지라도 적절 범위)”라는 걸 증명

계약서에 거래 배경, 목적 명시: “재혼 후 상속분쟁을 예방하기 위한 것”이라고 써두면,

나중에 의도가 분명해집니다.

매매대금 송금, 잔금 처리: 송금내역·통장기록을 꼼꼼히 보관해서,

“돈이 정말 건네졌다”는 걸 명확히 해야 합니다.

실무적 조언2: 매매대금 관리와 카드 사용

매매대금 관리: 체크카드 방안

앞서 말한 대로 어머니 명의 계좌에 두되,

A 씨가 일정 부분을 카드로 사용하는 식이 현실적일 수 있어요.

다만, 사용내역을 주기적으로 정리하고,

어머니가 직접 쓴 기록도 남겨두면,

“이건 어머니 돈”이라는 사실을 뒷받침하기 쉽습니다.

절차 누락 없이 행정처리도

제대로하셔야 합니다!

부동산 거래신고,

취득세 신고 및 납부,

등기 이전 등 행정절차도 빠짐없이 해야

위법성 시비가 줄어듭니다.

등기나 세금 신고를 제대로 안 하면,

“위장거래 아닌가?” 라는 의심을 살 수 있으니 주의가 필요합니다.

재혼가정 상속, 법적 안정성과 가족관계 균형이 핵심입니다.

재혼가정 상속, 법적 안정성과 가족관계 균형이 핵심입니다.

재혼가정에서 재산 문제는 단순 법률 이슈를 넘어

가족관계와 신뢰가 걸린 예민한 문제죠.

너무 법적인 부분만 강조하다 보면,

가족 간 감정싸움이 커질 수 있고,

반대로 법적인 절차를 무시하면

유류분 소송 등 분쟁이 터져나올 수 있습니다.

최근 법원은 보험·신탁 등 다양한 재산승계 수단에도 엄격한 기준을 적용하기 시작했습니다.

따라서 미리 전문가와 상의해서,

실제 거래임을 입증할 수 있는 서류와

가족 간 신뢰를 지키는 절차.

두 마리 토끼를 모두 잡는 전략이 중요합니다.

앞으로도 가족 간 상속·증여 문제는 점점 복잡해지고, 법원의 판단도 계속 바뀌고 있습니다.

만약 비슷한 고민이 있으시다면, 전문가에게 미리 상담을 받아보시길 권해 드립니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.